nuove emissioni unrated SKG settore carta e packaging

non conosco il settore e tantomeno l'azienda, ho provato a fare cerca ma non salta fuori nulla su IO su SKG o smurfit kappa.. mark chiedo il tuo aiuto

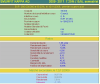

nella trimestrale parlano di revenues -17% a 4,517 su2008, di un ebitda in salita a 12,7% rispetto al Q1 ma minore del 13,7 del 2008, debito netto in diminuzione a 3,034 billion (-145 milioni), ma debito netto su ebitda 4,0x da 3,1x del 2008 e parlano di strong cash flow performance avendo in cassa 143 milioni (sarà...)

e annunciano questi due bond per ripagare "bank debt and further extend debt maturities"

Sono bond HY, l'emissione non è unrated: S&P la valuta BB (seppure nella fascia bassa del rating), Moody's Ba2.

Più packaging che carta ... quando compri l'uva confezionata nel contenitore di cartone da 2 o 3 kg al supermercato, o le bottiglie di vino nella confezione di cartone da tre, ci sono buone possibilità che quei contenitori siano di loro produzione, così come gli imballi di carta di confezione dei vasetti di yoghurt (8 x o 10 x) ed altro packaging cartaceo del genere. SKG è leader europeo in quel settore di mercato.

Tieni conto che questo segmento di attività è quello a maggior valore aggiunto nel comparto cartario, ossia quello dove si realizza il maggior margine (che in questo comparto vuol dire avere un EBITDA margin nell'ordine dei low teens: fra il 10% ed il 15%). Il fatto è che, in una fase in cui il cartario soffre, sono molte le grandi aziende del settore che muovono verso il packaging proprio per la sua profittevolezza, e nel prossimo biennio in Europa apriranno alcuni nuovi impianti di produzione. La concorrenza sui prezzi rischia pertanto di farsi più severa, ed i margini di contrarsi.

In positivo la situazione delle scorte di magazzino della clientela. SKG, nella presentazione dei bond agli investitori, ha fatto rilevare come appunto le scorte siano su livelli molto bassi e punta su questo fattore per far passare incrementi dei prezzi fra l'8% ed il 12% nel 2010. C'è da chiedersi tuttavia il basso livello delle scorte, oltre ad essere riconducibile al destocking attuato nei mesi scorsi, sia anche collegato ad attese ancora incerte su di una ripresa del ciclo economico (queste produzioni "di base" sono un termometro molto efficace dell'andamento dell'economia), o in una certa misura all'aspettativa di avere più concorrenza in questo mercato (sebbene questo sia il genere di fornitore che un'azienda cliente tende a verificare e/o sostituire con minore frequenza rispetto ad altri).

Rispetto a taluni comparti difensivi "consumer" come la telefonia, che viaggia con un EBITDA margin fra il 30% ed il 40%, qui ci si accontenta di molto meno.

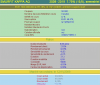

La società ha un debito netto piuttosto elevato, di poco superiore a 3 mld euro (con cassa e altra liquidità per 600 mln euro) ed i proventi dei bond servono ad allungare la durata del debito stesso e soprattutto ad alleggerire la quota dello stesso in carico alle banche, con scadenze molto importanti nel biennio 2013-2014 (l'intenzione originaria di SKG era di emettere per 500 mln euro per prepagare una parte dei loans bancari - 1,2 mld euro e rotti nel 2013 ed altrettanti nel 2014 - riducendone la consistenza ad 1 mld euro in entrambi gli anni).

Il raddoppio dell'emissione (da 500 mln euro a 1 mld euro) è da capire come verrà gestito: se per ridurre ulteriormente il debito bancario oppure per incrementare la dotazione di liquidità o - circostanza non auspicabile - per effettuare acquisizioni o altro ancora... la stessa S&P si è riservata sul rating finale (il BB di cui sopra è preliminare) in considerazione fra l'altro della consistenza dell'emissione e della destinazione dei proventi.

In positivo, il fatto che il nuovo debito sia senior secured e l'effettivo allungamento della durata del debito, in negativo il fatto che il rendimento offerto è sui minimi di quelli espressi dall'HY di pari rango ai tempi della bolla della liquidità (quando i tassi erano al 2%, oggi sono all'1%) seppure all'epoca i bond emessi fossero addirittura subordinated, mentre questo, come si è detto, è secured...

Me lo sto studiando, ma al più da considerare in un'ottica di trading... non credo da portare a scadenza...

")