Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

options & derivatives rates n. 1/2014

- Creatore Discussione fimira65

- Data di Inizio

fimira65

Forumer storico

Quanto sei DURO!!!!

I ladder, i ratio, le batman, raddoppiati, triplicati, quadruplicati ect ect e quant'altro sono strategie vecchie come il cucco.

Basta che ti prendi la briga di leggere anche sul vecchio sito di borsa italiana, se poi fai fatica trovi cose interessanti scritte sul forum di Cagalli, basta ricercare i post di U.B., oppure sul sito di option club dove c'è una vera e propria CUCCAGNA di queste figure con comprate davanti e vendute dietro in quantità tale da finanziare l'esborso dell'acquisto .........ma tanto che te lo dico a fare.......TE SEI SEMPRE TROPPO AVANTI PER NOI.............ahahahaahahah

P.s.: se vuoi su skype ti posso FAR DONO A PAGAMENTO dei tanti PDF in mio possesso dove si parla di ratio, ladder & c......mi dispiace solo che allora i prezzi erano in LIRE e non in EURO....ma forse già allora, prima ancora che venisse emessa la nuova valuta europea, te già ci stavi facendo trading...vero?.....ahahahaha.....

certo ... anche lo spazio ed il tempo ... erano nozioni note da sempre ... poi Einstein le ha combinate in un certo modo ... e ha concepito il principio di relatività ... che una volta che te l'hanno spiegato ... per filo e per segno ... sembra acqua calda (agli stupidi) ... perciò Einstein è passato alla storia come 1 genio ... ed altri passano per cialtroni perditempo !!! chiaro no ?

Ultima modifica:

fimira65

Forumer storico

Già che ci siamo e visto che stuzzichi non sapendo chi stuzzichi riprendo un thread di qualche anno fa dove spiegavo passo passo sul forum di Antonio e con eseguiti alla mano una strategia venduta ai lati assimilabile alla tua "acqua calda" doppio ladder; tieni, leggi e guarda come si fanno le analisi senza il copia-incolla, come si parla di opzioni senza usare solo vanagloria e sicumera e che risultati si raggiungono lavorando le posizioni di giorno e non di notte:

www.optionclub.it ? Leggi argomento - Garcia e livelli di volatilità e prezzo

ave guru!

materia grigia = 0 ... e tutto questo che c'entra con la mia figura ?

fimira65

Forumer storico

Non si può lasciare "ferma così" quella posizione secondo me.

Premesso che la strategia non è realmente a mkt, i premi esposti sono la media bid/ask del giorno 8/4 in realtime prima del close.

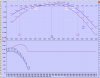

Personalmente avrei già fatto qualcosa fin dal 2/5 (infatti me le sono anche "segnate" a mkt le eventuali correzioni) o cmq non oltre ieri... già oggi solo guardando l'immagine si nota il flesso sull'atnow.

La ragione mi pare evidente (a meno che uno "se la gioca" perché pensa di conoscere dove andrà il sottostante a settlement)... una strategia theta positiva (semplificando) non lo è + se ci si ritrova poi con valori negativi, se deve continuare sulla strada iniziale allora bisogna correggere entro quel lasso di tempo dove la rappresentazione dell'atnow (e il prezzo del sottostante) su una "scala temporale" ti segnala che dopo quel giorno/i... non c'è + trippa x gatti.

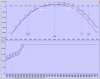

conferma che ... materia grigia = 0 !!! a parte il fatto che ancora x 1 giorno c'è 1 lieve incremento ... ed il declino comincia da dopodomani ... l'ATNOW si considera anche in rapporto alla dinamica del sottostante ... infatti se lo consideri a "sottostante fermo" e quindi consideri solo il trascorrere del tempo e correggi ... alla fine ... se il sottostante si muove ... fai la fine del mulo ... che tanto ti piace !!! come da immagine allegata ... che postula un rimbalzo del fib di appena 500 tick !!!

")

Ultima modifica:

fimira65

Forumer storico

conferma che ... materia grigia = 0 !!! a parte il fatto che ancora x 1 giorno c'è 1 lieve incremento ... ed il declino comincia da dopodomani ... l'ATNOW si considera anche in rapporto alla dinamica del sottostante ... infatti se lo consideri a "sottostante fermo" e quindi consideri solo il trascorrere del tempo e correggi ... alla fine ... se il sottostante si muove ... fai la fine del mulo ... che tanto ti piace !!! come da immagine allegata ... che postula un rimbalzo del fib di appena 500 tick !!!

xxxxxxxxxx

Allegati

Ultima modifica di un moderatore:

Umbolox

Plain vanilla

Bei tempi quelli... E che bei thread.. Valanghe di ore abbiamo speso su quel sito, e ora in Europa è uno dei più completi e migliori da tutti i punti di vista, sfido io a trovare un forum così tecnico e scevro di cazzate come optionclub. Fosse in lingua inglese gli accessi esploderebbero

Sembrano millenni che non ci facciamo più i sermoni sulle aspettative di vola, i livelli e il risk management. Più tempo passa e più noto che ci bastano quattro considerazioni al telefono per valutare se il momento è corretto per il trade che uno di noi ha in mente, senza bisogno di virtuosismi finanziari preconfezionati.

Come per qualsiasi business, non esiste la soluzione che funziona sempre, non esiste il prodotto che non devi mai innovare, neanche la coca cola. E quindi non può né esistere qualcosa che va bene sempre, né qualcosa che sia "una sciocchezza" o una passeggiata da gestire, o degli interventi oggettivi che ne so, sul delta, a prescindere da come la si pensi, perché i mercati chiuderebbero domani mattina x fallimento.

Chi muove il mercato è lo stesso soggetto che fa i prezzi delle opzioni, che schiaffiamo con saccenza nei nostri fogli excel tutti colorati. Dall'altra parte del monitor c'è qualcuno che ha già calcolato nel prezzo tutte le combinazioni possibili e immaginabili per sbriciolare il payoff a scadenza a furia di ricoperture, tanto è lui che muove il prezzo.

E allora si scopre che non servono né bacchette magiche, né algoritmi, ma un metodo semplice, replicabile, e necessariamente soggettivo, cioè ritagliato su chi lo usa, e tanta tanta umiltà.

shybrazen

Cialtrone perditempo

Bei tempi quelli... E che bei thread.. Valanghe di ore abbiamo speso su quel sito, e ora in Europa è uno dei più completi e migliori da tutti i punti di vista, sfido io a trovare un forum così tecnico e scevro di cazzate come optionclub. Fosse in lingua inglese gli accessi esploderebbero

Sembrano millenni che non ci facciamo più i sermoni sulle aspettative di vola, i livelli e il risk management. Più tempo passa e più noto che ci bastano quattro considerazioni al telefono per valutare se il momento è corretto per il trade che uno di noi ha in mente, senza bisogno di virtuosismi finanziari preconfezionati.

Come per qualsiasi business, non esiste la soluzione che funziona sempre, non esiste il prodotto che non devi mai innovare, neanche la coca cola. E quindi non può né esistere qualcosa che va bene sempre, né qualcosa che sia "una sciocchezza" o una passeggiata da gestire, o degli interventi oggettivi che ne so, sul delta, a prescindere da come la si pensi, perché i mercati chiuderebbero domani mattina x fallimento.

Chi muove il mercato è lo stesso soggetto che fa i prezzi delle opzioni, che schiaffiamo con saccenza nei nostri fogli excel tutti colorati. Dall'altra parte del monitor c'è qualcuno che ha già calcolato nel prezzo tutte le combinazioni possibili e immaginabili per sbriciolare il payoff a scadenza a furia di ricoperture, tanto è lui che muove il prezzo.

E allora si scopre che non servono né bacchette magiche, né algoritmi, ma un metodo semplice, replicabile, e necessariamente soggettivo, cioè ritagliato su chi lo usa, e tanta tanta umiltà.

Ecco, ora che hai svelato il trucco sei soddisfatto?.....

Grande Umberto, aggiungo anche: che belle persone che ho conosciuto tramite option club.......e soprattutto che la conoscenza, con il tempo, si è trasformata in amicizia.....

shybrazen

Cialtrone perditempo

... sembra acqua calda (agli stupidi) ... ... ed altri passano per cialtroni perditempo !!! chiaro no ?

materia grigia = 0 ... e tutto questo che c'entra con la mia figura ?

conferma che ... materia grigia = 0 !!!

capito ? materia grigia = 0 !!!

Confesso che è davvero difficile mantenere la calma di fronte ad un personaggio di questa infima risma.

Io ti dò soltanto un piccolo consiglio per non far uscire la parte meno piacevole di me: smettila di utilizzare le offese gratuite e facci vedere i FATTI, piccolo mentecatto malato di protagonismo.

Ricordo ancora quando nel "lontano" 2012 mi sei venuto a rompere le palle su skype spiegandomi la tua operatività fatta quasi esclusivamente di vendita di strangle larghissimi che rollavi, rollavi e rollavi. Ed io che ti spiegavo come fosse più gestibile un ratio rispetto ad una vendita secca.

Ti ricordi che rischi hai corso e fatto correre ad altri a forza di rollare in perdita una posizione sul bund? Quante volte hai dovuto ricoprire la smarginatura?

Ti ricordi il "favoloso mondo dell'hedging"? Il periodo dell'"aria fritta"? Il periodo del "ci vuole il manico"? NON TE LI DIMENTICARE CON LA STESSA FACILITA' CON CUI DIMENTICHI CIO' CHE HAI RICEVUTO. Non parlo per me, ma parlo per altri ai quali sei stato attaccato come un gattino ai maroni salvo poi gettar fango su di loro. Il solito copione del tuo melodramma.

.

Ricordo anche che mi hai tenuto inchiodato un week end intero a ricontrollare il tuo conto di trading!

Bene, non farmi andare oltre e non farmi tirare in ballo altre persone che sanno cosa c'era nel tuo conto .... non è nè bello e nè piacevole..........a me interessa soltanto che sui forum tu usi la normale buona educazione che usi su skype, non mi interessa se ti consideri un guru o se scrivi tante sciocchezze condite anche da tristi bugie .... ma non farmi diventare cattivo che poi ce ne pentiamo in due.

Similar threads

- Risposte

- 11

- Visite

- 1.692

- Risposte

- 62

- Visite

- 9.775

- Risposte

- 0

- Visite

- 5.321

- Risposte

- 1

- Visite

- 2.564

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)