lumb_69

Forumer storico

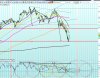

il target del triangolo e stato fatto 1290

adesso ce il reflusso

vediamo i tempi dei 2 mensili fatti

iultimo in 3 tempi con cicli da 8gg

penultimo in 2 tempi con cilci da 12

adessso in corso mi attendo una risalita fin trend rsi che sarebbe a dire anche risalita contro media arancio poi si vedra

adesso ce il reflusso

vediamo i tempi dei 2 mensili fatti

iultimo in 3 tempi con cicli da 8gg

penultimo in 2 tempi con cilci da 12

adessso in corso mi attendo una risalita fin trend rsi che sarebbe a dire anche risalita contro media arancio poi si vedra

")