Piedi a Terra

Forumer storico

Quindi le questioni che mi pongo al momento sono due:

1. è ragionevole usare il modello NSS per costruire la term structure dei TdS italiani oppure nel frattempo (NS è del 1987 e NSS è del 1994) sono stati sviluppati modelli migliori?

Prima che sentissi per la prima volta tutti questi nomi per me nuovi, io ero fermo alla preistoria degli anni 70, quando si supponeva che

1) l'intera struttura dei tassi dipendesse dal movimento dei tassi a breve

2) che i tassi a breve fossero mean reverting

3) che bastasse un parametro di velocita' di propagazine dai tassi a breve all'intera curva.

Quando Cren mi ha inchiodato su queste mie affermazioni che avevo espresso in questo post

") ho simulato di non ricordarmi piu' bene questo modello degli anni 70 a cui mi riferivo (e' il Vasicek, per gli storici). Tu sei "fermo" al 1994, quindi sei decenni luce avanti a me.

ho simulato di non ricordarmi piu' bene questo modello degli anni 70 a cui mi riferivo (e' il Vasicek, per gli storici). Tu sei "fermo" al 1994, quindi sei decenni luce avanti a me. 2. individuato il modello, quale algoritmo di ricerca del minimo globale conviene utilizzare? (la funzione da minimizzare è la sommatoria degli scarti tra dati reali e dati modellizzati)

Se ho ben capito si tratta di un OLS su 3 beta e 2 tau, quindi sicuramente l'algoritmo del simplesso di Excel su cui si basa il Solver non e' adeguato a trovare soluzioni definitive al minimo globale, perche' e' probabile che si fermi alle prime soluzioni provvisorie e le trovi soddisfacenti.

Di solito Excel non va mai bene quasi su nulla se si tratta di risolvere dei complessi problemi di analisi numerica. Funziona in modo eccellente quando si tratta di trovare lo z-spread sui titoli di stato semplici come i BTP, ma e' largamente lacunoso quando crescono i grafi come nel caso dei titoli di stato a sviluppo matriciale, necessari per calcolare lo z-spread di titoli come gli admortising, la moda del momento, gli step-up (obbligazioni con cedole crescenti nel tempo), addirittura i BTPi, che richiedono lo sviluppo di prospetti di cash-flow nel tempo.

Suggerimenti:

1) software Excel high end con librerie in C o altro, che risolvono in un battibaleno tutti questi problemi che noi comuni mortali non possiamo risolvere con il VBA. Il problema sono i costi, perche' vai a spendere migliaia di Euro che non puoi nemmeno dedurre dai redditi.

2) Andreas

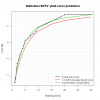

Nelson/Siegel/Svensson yield curve modeling: calculation of points on the N/S/S curve, bonds valuation based on the N/S/S curve

e' uno bravo e competente, il suo Add-in costa poco, preciso nei calcoli come Peter Haodley ma non credo sia un programmatore professionista di linguaggi compilati e quindi temo che si appoggi anche lui al Solver.

3) Cren pensiero (R+Excel) integrati

P.S.

O.T. Il mondo e' bello perche' e' vario: io la penso in modo esattamente speculare a te sul Franco Svizzero, ed ho trovato curioso che l'altra settimana abbia per qualche minuto anche bucato quella soglia invalicabile. Sara' forse perche' mi ricordo dei tempi di Everardo della Noce, quando al TG2 rassicurava gli italiani che non c'era da preoccuparsi perche' il cambio della lira con il marco era fisso e vigilato dalla Banca d'Italia.

(cosi' con questa aneddoto umoristico degli anni 90 contraccambio la faccetta su Li

") )

)