Piedi a Terra

Forumer storico

Sono titoli molto particolari per condizioni dell'emittente, bid ask spread e illiquidità.

Io ho incrementato dopo swap in un'ottica di lungo periodo, comprando sempre il più cheap (in termini di prezzo, senza applicare nessuna formula, nemmeno un banale calcolo dello yield) perché il rischio di un credit event resta molto alto.

Se invece acquisti in ottica di trading, allora orientati sul più liquido (auguri).

No, non acquisterei in ottica di trading poiche' conosco le condizioni di liquidita' proprio attraverso l'utilissimo indicatore di liquidita' MPI.

Acquisterei in condizione di mancata coerenza di posizionamento di un eventuale newGreekBond sulla curva, rilievo che emergerebbe anche da una banale regressione lineare.

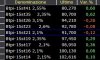

Per la costruzione della curva non prendero' ad input il prezzo last (o midprice, o lst, o bid, etc.) ma il prezzo midprice pesato per la liquidita' effettiva misurata in profondita' dei book. (appunto il prezzo MPI, tecnica di misurazione della liquidita' patrocinata dal nostro prof. Baber)

")

, forse e' un privato con quotatore N.I. Sim) la stringono fino all 1%.

, forse e' un privato con quotatore N.I. Sim) la stringono fino all 1%.")