GiveMeLeverage

& I will remove the world

x gvml

Avendoci riflettuto un po', sono giunto alla convinzione che non avrei difficolta' alcuna a creare un modello valutativo BPT 1 2 e 3, che proiettasse in futuro i flussi di cassa previsti dagli ZCBIR e poi attualizzarli proprio con i modelli precisi di Kondrcap, cioe' attualizzando i flussi delle cedole a t-3 sulla base degli effetti di stagionalita'.

Mi chiedo quale senso potrebbe avere: una scommessa tra di noi ? Penso di no, ed allora in subordine: ma Bloomberg e' cosi' sofisticato da aver recepito i modelli di pricing stagionali di Kondor o no ?

Sicuramente no.

Ed allora, apporta valore aggiunto all'analisi una stima dell'effetto stagionalita' sulle cedole dei BTP Italia (e dei BTI Europei, ovviamente ?)

Anche se una siffatta stima a t-3mesi degli zcbir fosse piu' corretta delle stime appossimative del mercato effettuate a t(now) , su orizzonti temporali di 3-4 anni la differenza non sarebbe talmente poco apprezzabile in valori assoluti da contare nulla o quasi rispetto ad altri fattori causali ben piu' determinanti, come quello postato sopra ?

Chiudo mostrando di essere davvero "cattivo" e presuntuoso: i migliori BTPi sono il 35 e 41, perche' almeno quelli sono gli unici su puoi aspettarti che la sciagurata signora non ti apra un'asta a sorpresa dopo essersi ingozzata per 18 miliardi di titoli I-L e cosi' ti faccia crollare le quotazioni della carta vecchia che detieni in portafoglio.

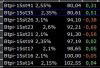

La stagionalità è tanto più importante quanto più è corto il titolo.

La mia preferenza per i titoli lunghi (nomen est omen

") ) mi ha portato a trascurarla, ma nel confronto p.e. tra i 3 BTP Italia potrebbe essere utile.

) mi ha portato a trascurarla, ma nel confronto p.e. tra i 3 BTP Italia potrebbe essere utile.Se le aste a sorpresa hanno le caratteristiche dell'ultimo collocamento, allora come trader gradisco lo sconto, come tax payer condanno lo spreco di denaro pubblico.

) lo studiero'.

) lo studiero'.

)

)") ) lo spread di assorbimento si puo' determinare con 5.000 Euro

) lo spread di assorbimento si puo' determinare con 5.000 Euro