Imark

Forumer storico

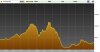

Sono andato a vedere il Baltic Dry Index, che non controllavo da un po', e mi sono accorto che nell'ultimo mese ha ripreso a salire piuttosto decisamente (v. sotto). Non capendone molto,ti chiedo come si può interpretare questa inversione di tendenza in una fase di incertezza come questa... Grazie!

")

Ciao Alobar, c'è una piccola ripresa del trasporto commerciale marittimo dei cd "carichi secchi", secondo me spinta soprattutto dall'intensità della spesa di stimolo degli USA (poco meno di 750 mld $) e della Cina (attorno ai 600 mld $, se non vado errato).

Quelle manovre hanno promosso questo rimbalzo... ma occorrerebbe dare un'occhiata anche al punto di partenza, ossia ai livelli raggiunti dall'indice nell'estate del 2008...

Cmq è un indicatore di parzialissima ripresa dai minimi del commercio internazionale.