Butto li qualche riflessione da profano per vedere se ho capito qualcosa:

I tassi sono stati portati ai minimi storici dalle banche centrali per cercare di contrastare il possibile fallimento a catena di tutta l'economia mondiale che non poteva più finanziarsi se non ha costi spropositati.

Verso la fine dell'anno scorso tutti i fondi di investimento e le varie banche hanno fatto a gara nel disfarsi di ogni investimento che non fosse un Bund o Treasure facendo crollare i prezzi di tutti i titoli obbligazionari in modo da avere a fine anno i bilanci ripuliti da qualsiasi cosa assomigliasse anche minimamente ad un rischio.

Dopodichè finito l'anno i corsi hanno ricominciato a rialzarsi (anche perchè è dura avere in portafoglio titoli che rendono zero o peggio) alla ricerca di rendimenti più alti.

Poi abbiamo assistito alla continua nuova emissione di carta per finaziarsi dalle aziende (come diceva Mark snobbando il credito bancario) forse per posticipare il debito, sfruttando un periodo di mercato favorevole, e lasciando al futuro la possibilità di sfruttare il credito bancario.

La mia domanda è: a fine anno rivredemo ancora la corsa dell'annno scorso alla svendita degli investimenti per ripulire i bilanci o oramai è cosa passata ?

Grazie per la pazienza

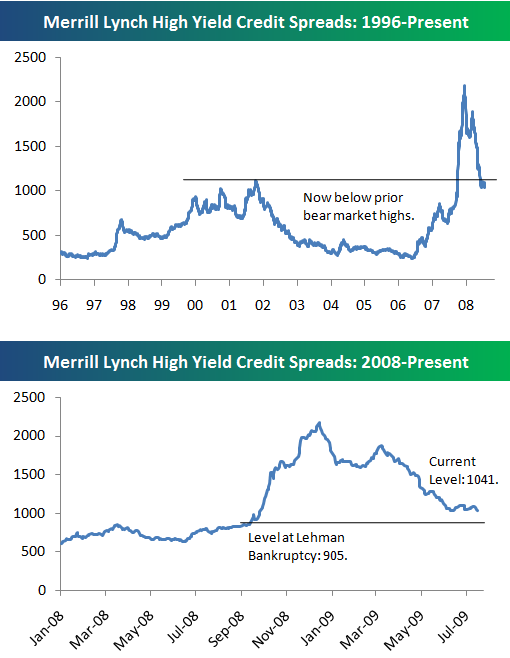

Con qualche variante, ma poi per il resto trovo molte cose condivisibili nel tuo discorso. I tassi sono stati abbassati in quanto, dopo il default Lehman, il mercato ha vissuto una fase di avversione al rischio assoluta (come dicevi tu) e la sola maniera di placarla si è rivelata azzerare il costo del denaro onde consentire il rifinanziamento di grandi masse di debito a basso costo.

Contstualmente, le banche centrali hanno: preso il controllo del mercato della commercial paper (negli USA) e disposto misure di sostegno dei livelli di liquidità dei mercati (repo concessi a mani basse al sistema bancario a fronte di qualsiasi tipo di collaterale o quasi), mentre i Governi provvedevano a varare misure di supporto alla capitalizzazione delle banche (attraversi strumenti di sorta) e di garanzia del debito emesso dalle stesse.

Inoltre, fondamentale, è stato accordato alle banche un rilassamento notevole delle regole contabili ed in specie di quelle relative alla valutazione di taluni asset patrimoniali.

Le aziende, quando hanno capito che la situazione dei mercati finanziari andava a stabilizzarsi e che l'onda di piena dell'avversione al rischio si sarebbe abbattuta sull'economia reale, hanno preso ad accrescere la propria disponibilità di liquidità, a tassi reali non propriamente convenienti, almeno per i primi 4-5 mesi dell'anno, ma dovendo appunto allungare la durata del debito ed anche fornirsi di liquidità per fronteggiare una crisi economica di durata ignota durante la quale avrebbero - in molti comparti merceologici, tutti quelli ciclici e non solo - bruciato cassa in grande quantità.

Il credito bancario è stato realmente snobbato dalle aziende ? Secondo me, si è semplicemente colta l'occasione per riallocare il rischio di credito dalle banche al risparmio privato attraverso l'emissione di massicce quantità di bond corporate che non solo si sono sostituiti al credito bancario, ma i cui proventi talvolta sono stati adoperati per ripagare loans bancari in scadenza. Quest'ultimo processo è ancora in atto.

Prima o poi i bilanci delle banche andranno ripuliti, anche perché qualcuno si deve fare carico degli asset tossici ancora lì presenti, ma si cercherà di farlo in un secondo tempo, a situazione stabilizzatasi.

Dubito che di qui a fine anno succeda qualcosa, non a caso l'ultima maxioperazione di rifinanziamento effettuata dalla BCE verso le banche ha avuto luogo a giugno e ha durata 12 mesi... non rammento bene l'importo, ma attorno a 500 mld euro...