ultimo report Ance

“Le tendenze del mercato residenziale in Italia”

Le tendenze del mercato residenziale in Italia secondo l’Ance : Casa XP

L’ultimo report predisposto dall’Ance, l’Associazione Nazionale Costruttori Edili, dal titolo “Le tendenze del mercato residenziale in Italia”, mette in evidenza che il settore immobiliare influenza l’attività economica attraverso diversi impulsi, infatti l’immobile-casa riveste un duplice ruolo, esso è al tempo stesso bene di consumo, in quanto svolge la funzione di servizio abitativo, ed è anche bene di investimento.

L’attuale periodo di crisi induce a ritenere utile il tentativo di analizzare le tendenze e alcune delle molteplici relazioni tra mercato immobiliare, economia, mercati finanziari e aspetti sociali, anche alla luce di alcuni studi, tra gli altri quelli di Ocse, Banca Centrale Europea e Banca d’Italia.

Obiettivo di tale riflessione è quello di evidenziare il ruolo che il settore immobiliare residenziale può svolgere per la crescita, come fattore di sostegno dell’economia, del reddito delle famiglie, dei consumi, come politica di welfare per le categorie più deboli, come propulsore e diffusore di innovazione tecnologica nella green economy.

Questo al fine di cogliere, con rinnovato sguardo, le potenzialità che il settore delle costruzioni può esprimere, con la consapevolezza che nella crisi i perdenti sono coloro che pensano che, dopo, tutto rimarrà come prima.

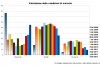

I cicli del settore immobiliare dal 1965 al 2011

L’analisi dei cicli del settore immobiliare, dal 1965 al 2011, è stata condotta dall’Ance affiancando all’andamento dei prezzi degli immobili in Italia altre variabili esplicative che possono aiutare a valutare le dinamiche di fondo.

Per questa ragione, nello stesso grafico è riportato l’andamento del prezzo degli immobili residenziali, la serie storica dell’inflazione e del tasso d’interesse sui mutui residenziali. I dati relativi ai prezzi degli immobili dal 1965 ad oggi si caratterizzano per il dispiegarsi di cinque fasi cicliche.

Nella prima (1965-1975) e nella seconda fase ciclica (1975-1981) l’economia mondiale dovette fronteggiare la prima e la seconda crisi petrolifera, periodi in cui ci furono due fiammate inflazionistiche dovute all’aumento del costo delle materie prime; anche i tassi di interesse ne risentirono ed il loro valore aumentò fino a superare il 20% (primi anni ’80). In questi due periodi, la casa costituì il classico bene rifugio a cui ricorrere per proteggersi dall’aumento del costo della vita.

Nel terzo periodo (1981-1992), nel nostro Paese scoppiò una grave crisi valutaria che determinò un innalzamento del tasso ufficiale di sconto per fronteggiare il rischio di fuoriuscita dei capitali. Quella esperienza drammatica lasciò il segno, dal momento che si iniziarono a varare politiche di bilancio molto più attente rispetto al passato.

Nella quarta fase (1992-2008), grazie all’adesione all’Unione Monetaria Europea, si è assistito ad una drastica riduzione dei tassi d’interesse che hanno raggiunto livelli paragonabili a quelli degli anni ‘60. I benefici dell’adesione all’Euro hanno reso possibile, dopo una prima fase di difficoltà dovuta alle note vicende giudiziarie, una fase di lunga espansione del mercato immobiliare.

Questa situazione di stabilità ha permesso, infatti, a molte famiglie di accedere al bene casa senza doversi accollare costi di finanziamento elevati come nel passato. In questi sedici anni il movente precauzionale, che aveva caratterizzato i tre periodi precedenti, è sembrato essere tramontato: gli immobili non più visti come riserva di valore, ma come investimento a tutti gli effetti. La casa sembra essere entrata, quindi, nelle scelte di portafoglio degli investitori, viste anche le sensibili fluttuazioni dei mercati borsistici (bolle speculative).

Inoltre, anche grazie all’innovazione di prodotto che si è avuta nel mercato del credito, le fasce di popolazione più deboli (immigrati, giovani coppie, lavoratori con contratti atipici), prima escluse dal mercato immobiliare, hanno potuto accedere ad un mutuo. Il tasso di finanziabilità (Loan to Value – LTV) è aumentato considerevolmente rispetto al passato: in questi anni le banche si sono rese disponibili anche a finanziare mutui di ammontare superiore all’80% del valore dell’immobile.

Dal 2008 sembra essere iniziata una quinta fase (dal 2008 ad oggi): la crisi economica di questi ultimi tre anni ha determinato una forte caduta delle compravendite, nonostante i tassi d’interesse si siano mantenuti a livelli molto bassi fino a pochi mesi fa.

Quello che si è verificato, e che in questi ultimi mesi ha raggiunto livelli allarmanti, è un forte razionamento del credito da parte delle banche: in una prima fase i tassi sono rimasti bassi ma gli istituti di credito hanno cominciato a bloccare le erogazioni, a richiedere maggiori garanzie e a diminuire LTV sui finanziamenti.

Negli ultimi mesi, in relazione all’inasprirsi della crisi, i tassi d’interesse sono iniziati a salire a valori impensabili fino a poco tempo fa, determinando un razionamento anche dal lato del prezzo.

Sembrerebbe, quindi, che i fattori “monetari” (disponibilità di liquidità a basso costo), alla base della forte espansione del ciclo precedente, siano venuti meno, mentre avrebbero preso il sopravvento quelli di natura reale, come l’aumento sensibile del tasso di disoccupazione e della cassa integrazione. La maggiore insicurezza sul posto del lavoro dovuta alla crisi, per esempio, potrebbe aver costretto le famiglie a posticipare o, addirittura, a rinunciare all’acquisto dell’abitazione.

Un aspetto nuovo è la tenuta dei prezzi degli immobili in questo ultimo triennio, a fronte del deciso calo delle compravendite. Nelle fasi precedenti, dopo il raggiungimento dei picchi (1975, 1981, 1992), si era registrato un marcato aggiustamento dal lato dei prezzi, un fenomeno che in questi ultimi tre anni non si è avuto.

Le tendenze dei prezzi di vendita delle abitazioni: gli effetti macroeconomici e il fattore demografico

La debolezza del ciclo del mercato immobiliare ha, quindi, influenzato i prezzi delle abitazioni in misura contenuta, se commisurata alla brusca caduta registrata dalle compravendite di abitazioni. I prezzi medi delle abitazioni hanno manifestato solo lievi flessioni.

Fin dall’inizio della crisi economico-finanziaria, più di tre anni fa, l’Ance aveva evidenziato che le condizioni del mercato immobiliare italiano non avrebbero portato allo scoppio di una bolla immobiliare, come invece è stato per altri paesi europei, e che i prezzi delle abitazioni, quindi, si sarebbero mantenuti sostanzialmente stabili.

Questo trova conferma anche nel “Rapporto sulla stabilità finanziaria” di Banca d’Italia di novembre 2011. Come si evince dal grafico, a partire dal 2007, a fronte di una brusca caduta del numero di abitazioni compravendute, i prezzi sono rimasti pressoché stabili. Questo ha rappresentato, per alcuni aspetti, un fattore positivo se si considera l’impatto macroeconomico dell’andamento dei prezzi delle abitazioni, in quanto “brusche oscillazioni nel settore immobiliare possono agire attraverso il canale dei consumi e della stabilità finanziaria” (BCE, Bollettino novembre 2011).

Considerato che la ricchezza delle famiglie è costituita per oltre due terzi da attività reali e di queste l’80% è la quota di abitazioni (Banca d’Italia, La ricchezza delle famiglie nel 2009), la quasi stabilità delle quotazioni immobiliari ha permesso alle famiglie di mantenerne intatto il valore3 svolgendo, anche, una funzione di sostegno ai consumi4.

D’altra parte, la tenuta dei prezzi ha però anche l’effetto di accrescere il risparmio di molte famiglie giovani per arrivare ad accumulare la quota di capitale iniziale necessaria all’acquisto visto che, in Italia, la proprietà rimane la principale forma di accesso all’abitazione.

Uno dei fattori che ha contribuito a mantenere elevata la domanda di immobili e, quindi, i prezzi è rappresentato dagli andamenti demografici.

La popolazione italiana ha continuato a crescere in questi ultimi anni, soprattutto per l’apporto positivo delle immigrazioni dall’estero. A partire dal 2004, la crescita è stata più consistente, con un aumento complessivo 2004-2010 del 3,7%.

Il ritmo di crescita delle famiglie è ancora più sostenuto: da 22.876.102 nel 2003 a 25.175.793 nel 2010 (+10,1%). Dal 2003 al 2010, le famiglie sono aumentate mediamente di circa 328.000 unità l’anno, con un incremento medio annuo pari all’1,4%.

Inoltre le famiglie, in questi anni, si sono rimodellate, e sono sempre più piccole. Aumentano le persone sole, le coppie senza figli e nuove forme di famiglia si consolidano, i single non vedovi, i monogenitore, le coppie non coniugate, le coppie ricostituite.

Il numero di immigrati nel nostro Paese è passato da poco più di 1.350.000 persone nel 2001 a 4.570.000 nel 2010, con un consolidamento della presenza di famiglie. Infatti, si è registrato un forte aumento delle famiglie di stranieri (a fine 2009 sono pari a 1.640.727 le famiglie con capofamiglia straniero)5.

Banca d’Italia ha rilevato che la domanda di abitazioni da parte degli immigrati, per il periodo 2002-2007, avrebbe determinato un aumento dei prezzi degli immobili.

Uno sguardo d’insieme alle principali variabili del mercato immobiliare residenziale evidenzia come il ciclo edilizio, espresso da permessi di costruire traslati nel tempo di un anno, sia stato sorretto dalla pressione demografica e dal flusso consistente di nuovi mutui.

L’analisi dell’andamento del flusso di nuovi mutui e dei permessi di costruire evidenzia che a partire dal 2007 la crisi finanziaria ha indotto le banche a diminuire l’afflusso di capitale negli investimenti in costruzioni e, probabilmente, anche le imprese di costruzione hanno deciso di ridurre i livelli produttivi (i permessi di costruire sono diminuiti del 47,5% tra il 2005 e il 2009), sia per il contesto economico in peggioramento sia, forse, per l’esaurirsi del parco aree disponibile.

Si è dunque assistito ad una progressiva riduzione della produzione che però vede ancora un flusso di nuove famiglie (271.000 nel 2010) affacciarsi sul mercato immobiliare. Questo, alla luce dell’ulteriore peggioramento delle variabili macroeconomiche (livelli occupazionali, reddito disponibile, accesso al credito da parte delle famiglie), induce a ritenere che il tema della casa potrà tornare a rappresentare una questione sociale.