salcatal

Come i Panda

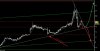

Buonasera, scusate l'intromissione. Ma credevo nell'operazione cosi' sono entrata venerdi' pomeriggio prima della diffusione della notizia sull'inchiesta. Ora mi stanno assalendo i dubbi, ma secondo Voi c'è piu' probabilità che lunedi' mattina si scenda? Lo so che nessuno ha la palla magica, ma per capirci un po' di piu' in questo caos di notizie che si susseguono. Grazie in anticipo.

Cosa farà lunedì mattina è, penso, impossibile da prevedere.

Io ti posso dire quello che farò in assenza di notizie nuove, ovvero di notizie sostanzialmente ininfluenti quali quella dell'indagine aperta dalla Procura.

Se scende in maniera sostanziale (almeno 2%)compro, se sale ne vendo un pò aspettando qualche altra falsa news come quella di venerdì per riacquistare.

Come distinguere le news vere da quelle false?

Impossibile dirlo in anticipo.

Se hai letto sopra la peggiore notizia possibile sarebbe quella di un accordo in base al quale Lactalis trasferisce le sue quote alla eventuale newco Ferrero/Intesa.