Piedi a Terra

Forumer storico

Nell’applicare la fuzzy logic, il primo problema che ho incontrato e’ la normalizzazione dei dati in caso di grandezze economiche non aventi tutte segno positivo.

Esempio.

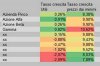

Abbiamo delle aziende (in numero di 10) e per ognuna di esse abbiamo due colonne di dati. Nella prima colonna viene esposto il tasso di crescita e nella seconda la distanza dal minimo. La prima colonna esprime il tasso di crescita degli utili da "t" a "t+1" Piu' crescono gli utili di un'azienda, piu' diventa appetibile in borsa. La seconda colonna esprime il recupero dei prezzi dai minimi toccati in precedenza. Qui il motivo di preferenza e' l'inverso del primo: piu' un'azienda ha recuperato meno dai mini di borsa, piu' e' preferibile ("ha fatto meno strada")".

Detto in parole semplici comprensibili, a tutti i dati raccolti relativi dalle aziende possono essere talvolta anche negativi, per cui prima di passarli in pasto agli algoritmi fuzzy e' necessario un pretrattamento, al fine di cambiare i segni negativi e renderli tutti positivi.

Esempio.

Abbiamo delle aziende (in numero di 10) e per ognuna di esse abbiamo due colonne di dati. Nella prima colonna viene esposto il tasso di crescita e nella seconda la distanza dal minimo. La prima colonna esprime il tasso di crescita degli utili da "t" a "t+1" Piu' crescono gli utili di un'azienda, piu' diventa appetibile in borsa. La seconda colonna esprime il recupero dei prezzi dai minimi toccati in precedenza. Qui il motivo di preferenza e' l'inverso del primo: piu' un'azienda ha recuperato meno dai mini di borsa, piu' e' preferibile ("ha fatto meno strada")".

Detto in parole semplici comprensibili, a tutti i dati raccolti relativi dalle aziende possono essere talvolta anche negativi, per cui prima di passarli in pasto agli algoritmi fuzzy e' necessario un pretrattamento, al fine di cambiare i segni negativi e renderli tutti positivi.