treno

trenotrading.blogspot.it

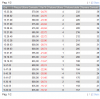

...gli altri partecipanti perdono tutti .......

..olly cede a unlei il contratto stipulato con delta che rimane il VENDITORE

nel momento in cui il fituso quota 23.000 , Unlei COMPRA da olly la CALL strike 22.0000 scadenza 18/03/2011 e paga un premio di 1250 punti .......

in realtà non perdono tutti ,il mio amico finocchio , ha ceduto la sua call realizzando un gain di 490 punti.

I 1250 punti , che ha perso unlei , sono andati a delta 760 punti , e ad olly 490 punti .

i soldi girano a turno nelle tasche degli altri partecipanti.........

")

")