tontolina

Forumer storico

Dopo anni di insicurezza, di rendimenti a zero o persino negativi, i creditori dei governi stanno inviando i primo segnale di rivolta.

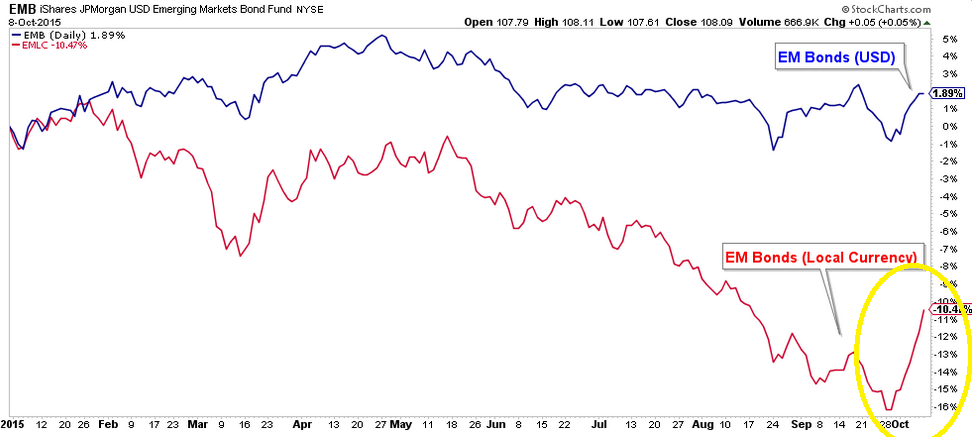

I mercati emergenti, colti dalla crisi, si stano sbarazzando in questi mesi di trilioni di dollari di titoli, compresi quelli più sicuri come i bund tedeschi, facendo aumentare rendimenti e costo del denaro.

i mercati azionari che scendono danno solo la scusa per comprare titoli obbligazionari...alla ricerca del safe heaven.

Non si tratta di correzione episodica, ma di un trend: l’incipiente preferenza del mercato per la liquidità a causa di un ambiente fortemente instabile. Il mercato ora richiede “contante” e non più promesse di pagamento.

Il motivo è questo:

il valore totale dei titoli sovrani è pari a 100 trilioni di dollari mentre il Pil globale è di 73 trilioni di dollari. La situazione mondiale non è altro che la rappresentazione macroscopica della situazione greca e in tutto il mercato è in corso una rivalutazione del rischio finanziario. Dovrebbe essere chiaro che sarà impossibile pagare un debito di tale entità perché l’economia mondiale, come quella greca, non è in grado di generare reddito per estinguerlo. Il denaro che le banche centrali hanno creato non è servito a finanziare mezzi di produzione, industrie, tecnologie, innovazione per generare reddito diffuso e uniforme nell’economia; è servito solo a evitare la combustione della madre di tutte le bolle, il debito di 100 trilioni di dollari, a cui seguirebbe un panico incontrollabile.

Come si è arrivati a questa situazione?

Da più di trent’anni gli stati sovrani, in particolare quelli occidentali, hanno comprato voti offrendo in cambio promesse e programmi di welfare in tutte le salse: sicurezza sociale, pensioni, assistenza sanitaria, indennità di disoccupazione, ecc. e poiché l’elettorato si è sempre cullato nell’idea che si spendano i soldi degli altri, ha acconsentito alla spesa fuori controllo, avallando le cambiali in bianco dei governi senza preoccuparsi di come sarebbero state onorate. Al momento di pagare il conto i governi si sono accorti che il prelievo fiscale corrente non era sufficiente a coprire le promesse e hanno cominciato a emettere titoli di debito o bond ad libitum per colmare la differenza.

Al sistema bancario, che aveva il monopolio della gestione dei bond, tutto questo stava bene perché poteva usare questi titoli come senior assets (attività finanziarie prive di rischio in quanto garantite dal prelievo fiscale) per collateralizzare i prestiti interbancari e garantire l’emissione di derivati. I bond diventavano la crème de la crème del mercato finanziario.

Nel 2008 scoppiava la Grande Recessione causata proprio dall’implosione dei derivati, i credit default swap (cds). All’epoca il mercato dei cds si aggirava intorno ai 50/60 trilioni di dollari. Oggi questo mercato è diventato di 555 trilioni di dollari, dieci volte superiore! Dall’inizio della crisi l’economia globale non ha fatto altro che peggiorare e il rischio mercato si è decuplicato, la propaganda, oggi, ha un bel coraggio a parlare di ripresa economica.

In una prima fase (2009-2010) i vari Quantitative easing delle principali banche centrali hanno avuto l’obiettivo di evitare il collasso.

Nella seconda fase (2010-2012), queste politiche espansive hanno mirato, invece, a stimolare la crescita. Tuttavia ci si è accorti che gli stimoli monetari non avevano alcun impatto nell’economia perché la liquidità affluiva nel mercato finanziario inflazionandolo mentre la maggior parte dei paesi occidentali sprofondava sempre più nei debiti. Si arrivava cosi alla crisi dei debiti sovrani. La parola d’ordine in questa fase è stata: “whatever it takes”, il cui vero significato oggi è diventato chiaro: mantenere lo status quo a costo di milioni di vittime sacrificali: imprese, famiglie, risparmiatori, fondi pensione.

Nella terza fase (2012-2014) le banche centrali, la Fed negli Stati Uniti, la Boj in Giappone e la Bce in Europa hanno continuato a inondare di liquidità i mercati portando i tassi reali di interesse a quota zero: l’entità del debito globale, infatti, non può sopportarne di più alti. È significativo che in questa fase i banchieri rimuovano dal loro vocabolario la parola “sviluppo” sostituendola con “inflazione”. Infatti l’obiettivo principale diventa quello di alleggerire il servizio del debito ai governi e scongiurare la deflazione che farebbe aumentare il costo reale del loro debito.

Allo stesso tempo la liquidità emessa continua a distorcere i mercati, gonfiare i prezzi di borsa mentre sgonfia tutti gli altri redditi nell’economia reale. Il fatto è che la liquidità irrorata non è capitale reale ma fittizio: i trilioni emessi rappresentano i debiti improduttivi dei governi che sottraggono ricchezza al sistema invece di aumentarla.

Più liquidità, dunque, più deflazione: l’esatto contrario di quello che le banche vogliono ottenere. A riprova: se il totale della liquidità creata in queste tre fasi è stata di 12 trilioni di dollari (grosso modo pari al Pil dell’eurozona) e il valore dei Pil reali è retrocesso a quello di 15 anni fa, a cosa è servita tutta questa liquidità? È servita appunto a creare nuovo debito: per pagare i creditori e evitare la bancarotta, i governi sono costretti ad emettere sempre più debito.

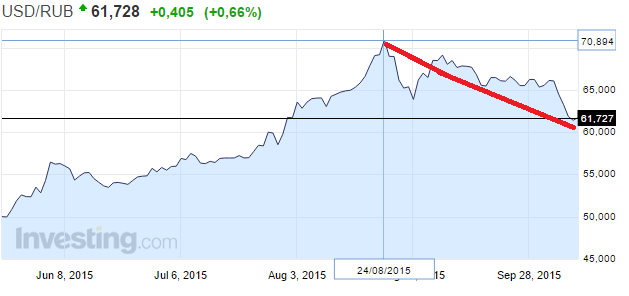

Nel 2015 si entra nella quarta fase: la Bce lancia il suo Quantitative easing in grande stile e introduce interessi nominali negativi: le ultime disperate manovre per tentare di mantenere la solvibilità di stati insolventi. Ma provoca immediatamente instabilità finanziaria e volatilità sia nel mercato dei bond che in quello valutario (vedi il minicataclisma provocato dallo sganciamento del franco svizzero dall’euro). Il mercato comincia a percepire i bond come patate bollenti. È il preludio all’iperdeflazione, il fenomeno di liquidazione globale ossia di trasformazione dei bond in liquidità immediata.

I mercati emergenti, colti dalla crisi, si stano sbarazzando in questi mesi di trilioni di dollari di titoli, compresi quelli più sicuri come i bund tedeschi, facendo aumentare rendimenti e costo del denaro.

i mercati azionari che scendono danno solo la scusa per comprare titoli obbligazionari...alla ricerca del safe heaven.

Non si tratta di correzione episodica, ma di un trend: l’incipiente preferenza del mercato per la liquidità a causa di un ambiente fortemente instabile. Il mercato ora richiede “contante” e non più promesse di pagamento.

Il motivo è questo:

il valore totale dei titoli sovrani è pari a 100 trilioni di dollari mentre il Pil globale è di 73 trilioni di dollari. La situazione mondiale non è altro che la rappresentazione macroscopica della situazione greca e in tutto il mercato è in corso una rivalutazione del rischio finanziario. Dovrebbe essere chiaro che sarà impossibile pagare un debito di tale entità perché l’economia mondiale, come quella greca, non è in grado di generare reddito per estinguerlo. Il denaro che le banche centrali hanno creato non è servito a finanziare mezzi di produzione, industrie, tecnologie, innovazione per generare reddito diffuso e uniforme nell’economia; è servito solo a evitare la combustione della madre di tutte le bolle, il debito di 100 trilioni di dollari, a cui seguirebbe un panico incontrollabile.

Come si è arrivati a questa situazione?

Da più di trent’anni gli stati sovrani, in particolare quelli occidentali, hanno comprato voti offrendo in cambio promesse e programmi di welfare in tutte le salse: sicurezza sociale, pensioni, assistenza sanitaria, indennità di disoccupazione, ecc. e poiché l’elettorato si è sempre cullato nell’idea che si spendano i soldi degli altri, ha acconsentito alla spesa fuori controllo, avallando le cambiali in bianco dei governi senza preoccuparsi di come sarebbero state onorate. Al momento di pagare il conto i governi si sono accorti che il prelievo fiscale corrente non era sufficiente a coprire le promesse e hanno cominciato a emettere titoli di debito o bond ad libitum per colmare la differenza.

Al sistema bancario, che aveva il monopolio della gestione dei bond, tutto questo stava bene perché poteva usare questi titoli come senior assets (attività finanziarie prive di rischio in quanto garantite dal prelievo fiscale) per collateralizzare i prestiti interbancari e garantire l’emissione di derivati. I bond diventavano la crème de la crème del mercato finanziario.

Nel 2008 scoppiava la Grande Recessione causata proprio dall’implosione dei derivati, i credit default swap (cds). All’epoca il mercato dei cds si aggirava intorno ai 50/60 trilioni di dollari. Oggi questo mercato è diventato di 555 trilioni di dollari, dieci volte superiore! Dall’inizio della crisi l’economia globale non ha fatto altro che peggiorare e il rischio mercato si è decuplicato, la propaganda, oggi, ha un bel coraggio a parlare di ripresa economica.

In una prima fase (2009-2010) i vari Quantitative easing delle principali banche centrali hanno avuto l’obiettivo di evitare il collasso.

Nella seconda fase (2010-2012), queste politiche espansive hanno mirato, invece, a stimolare la crescita. Tuttavia ci si è accorti che gli stimoli monetari non avevano alcun impatto nell’economia perché la liquidità affluiva nel mercato finanziario inflazionandolo mentre la maggior parte dei paesi occidentali sprofondava sempre più nei debiti. Si arrivava cosi alla crisi dei debiti sovrani. La parola d’ordine in questa fase è stata: “whatever it takes”, il cui vero significato oggi è diventato chiaro: mantenere lo status quo a costo di milioni di vittime sacrificali: imprese, famiglie, risparmiatori, fondi pensione.

Nella terza fase (2012-2014) le banche centrali, la Fed negli Stati Uniti, la Boj in Giappone e la Bce in Europa hanno continuato a inondare di liquidità i mercati portando i tassi reali di interesse a quota zero: l’entità del debito globale, infatti, non può sopportarne di più alti. È significativo che in questa fase i banchieri rimuovano dal loro vocabolario la parola “sviluppo” sostituendola con “inflazione”. Infatti l’obiettivo principale diventa quello di alleggerire il servizio del debito ai governi e scongiurare la deflazione che farebbe aumentare il costo reale del loro debito.

Allo stesso tempo la liquidità emessa continua a distorcere i mercati, gonfiare i prezzi di borsa mentre sgonfia tutti gli altri redditi nell’economia reale. Il fatto è che la liquidità irrorata non è capitale reale ma fittizio: i trilioni emessi rappresentano i debiti improduttivi dei governi che sottraggono ricchezza al sistema invece di aumentarla.

Più liquidità, dunque, più deflazione: l’esatto contrario di quello che le banche vogliono ottenere. A riprova: se il totale della liquidità creata in queste tre fasi è stata di 12 trilioni di dollari (grosso modo pari al Pil dell’eurozona) e il valore dei Pil reali è retrocesso a quello di 15 anni fa, a cosa è servita tutta questa liquidità? È servita appunto a creare nuovo debito: per pagare i creditori e evitare la bancarotta, i governi sono costretti ad emettere sempre più debito.

Nel 2015 si entra nella quarta fase: la Bce lancia il suo Quantitative easing in grande stile e introduce interessi nominali negativi: le ultime disperate manovre per tentare di mantenere la solvibilità di stati insolventi. Ma provoca immediatamente instabilità finanziaria e volatilità sia nel mercato dei bond che in quello valutario (vedi il minicataclisma provocato dallo sganciamento del franco svizzero dall’euro). Il mercato comincia a percepire i bond come patate bollenti. È il preludio all’iperdeflazione, il fenomeno di liquidazione globale ossia di trasformazione dei bond in liquidità immediata.