1

12 maggio 2016

AVVENTURE IN ELICOTTERO

La testimonianza di un pilota

Alla base c’è una certa eccitazione. Era da qualche tempo che vedevamo

degli strani personaggi aggirarsi tra gli hangar e gli uffici. Decisamente dei

civili e sempre con gli occhiali scuri. Cercavano forse di farsi passare per

gente dei servizi o della sicurezza ma a noi era chiaro che non lo erano.

Gessati troppo eleganti, niente auricolare e soprattutto quell’aria da pesci

fuor d’acqua.

Finalmente ci hanno radunati e ce li hanno presentati. Prima però ci

hanno fatto firmare una montagna di carte con cui ci siamo impegnati al

silenzio assoluto. Questi signori, ci hanno detto, sono funzionari di

importantissime istituzioni finanziarie internazionali. Vi prepareranno a una

missione speciale. Voi siete i migliori dei vostri corsi di volo, avete tutti anni

di esperienza e siete addestrati ai teatri di guerra, alle operazioni di soccorso e

di ordine pubblico e al trasporto dei civili. Ma qui si tratta di qualcosa di

assolutamente nuovo. Attenzione, però. La missione non è ancora certa, e in

ogni caso non conosciamo ancora i tempi e i modi. Soprattutto non è chiaro

se si tratterà di un una tantum o se

diventerà per voi un’attività regolare,

quasi di routine. Voi dovete essere

comunque pronti ed è per questo che

vi verrà data una preparazione teorica

e motivazionale. Verrete inquadrati in

un corpo scelto e guadagnerete bene.

Un giorno sarete anche molto popolari

e benvoluti, ma sappiate fin da ora

che l’addestramento sarà intenso e

severo.

Ed è così che è iniziato il corso più strano e affascinante che ci sia mai

capitato di seguire. Hanno iniziato in modo leggero e subliminale, con il

filmato di D’Annunzio che nell’agosto 1918 getta volantini irredentisti su

Vienna dal suo aeroplanino e con la scena del Batman del 1989 in cui Jack

Nicholson getta dollari come fossero coriandoli da un carro da parata lungo

le strade di Gotham City. È qui che quelli degli elitaxi, che si sono messi in

proprio, hanno fatto soldi e leggono la stampa economica, hanno fatto la

faccia di chi aveva già capito tutto.

Settimanale di strategia

Creazione di base monetaria a titolo definitivo.

2

AVVENTURE IN ELICOTTERO

La prima lezione ce l’ha tenuta uno

storico. Vi parlerò, ha esordito, del

rapporto tra sovrano e moneta nella

storia. Fino alla fine del XVII secolo il

sovrano ha deciso da solo quanta

moneta emettere. Certo, c’era il vincolo

del valore intrinseco delle monete, il

loro contenuto di oro o argento, ma il

sovrano poteva imbrogliare le carte e

imporre ai sudditi di accettare monete

il cui contenuto d’oro era stato diluito.

I paesi che avevano rifiutato di ricorrere a questo stratagemma, come

l’Inghilterra, trovarono a un certo punto comodo appoggiarsi su una banca,

in questo caso la Bank of England, per farsi periodicamente rifinanziare i

debiti di guerra, offrendo al pubblico titoli irredimibili con un buon tasso in

cambio dei vecchi titoli redimibili. Per qualche tempo la banca centrale

conservò una certa autonomia, ma già con la Rivoluzione Francese e le

guerre che ne seguirono i sovrani si presero il pieno controllo dei loro istituti

di emissione.

Fino al 1951 le banche centrali furono in pratica uffici distaccati dei

rispettivi ministeri del Tesoro. Furono sempre frequenti i casi in cui le banche

centrali finanziavano il disavanzo del Tesoro, risparmiando a questo il ricorso

al debito pubblico. Nel 1951, superati gli squilibri creati dalla guerra e

riportato il debito pubblico a proporzioni accettabili, il Tesoro americano e la

Federal Reserve firmarono un’intesa in base alla quale la Fed non avrebbe

mai più finanziato direttamente il Tesoro. Questa separazione, adottata per

responsabilizzare il sovrano e costringerlo ad affrontare il mercato senza la

comoda rete protettiva della banca centrale, fu poi adottata in tutti i paesi

industrializzati ed è oggi regola generale.

Bella cosa, direte voi, ma dal 1951

a oggi il debito pubblico non ha fatto

che crescere e si è riportato in molti

paesi sui livelli che in passato erano

stati tipici dei tempi di guerra. Dopo

la crisi del 2008 lo stock è salito di

altri 20-30 punti percentuali su Pil

(minori introiti fiscali e maggiori

spese per gli ammortizzatori) ed è

ancora gestibile solo perché i tassi da

pagare sono a zero o negativi. Ma che

succederebbe se ci fosse un’altra crisi,

anche più piccola di quella del 2008?

Lo avete già capito, si tornerà al mondo pre-1951. I dettagli ve li

spiegheranno gli altri docenti, ma intanto siano chiare due cose. La prima è

che non è storicamente vero che la monetizzazione del debito genera sempre

inflazione, così come non è vero che tutti quelli che oggi bevono un bicchiere

The Dark Knight. 2008. L'annullamento dei

titoli di stato comprati dalla banca centrale.

Batman 1989. The Joker distribuisce denaro

di nuova creazione.

3

AVVENTURE IN ELICOTTERO

di vino ai pasti finiranno i loro giorni da alcolizzati. Tutti ricordano i guai

della Germania del 1923, quando 2300 tipografie lavoravano giorno e notte

per stampare marchi e tutti hanno in mente lo Zimbabwe degli ultimi due

decenni. Pochi però ricordano il

Giappone degli anni Trenta, che evitò

la deflazione e la crisi con svalutazione

e monetizzazione di nuova spesa

pubblica. E nessuno cita il Canada, che

dal 1935 al 1975 fece più volte ricorso

alla monetizzazione dei programmi di

investimenti pubblici senza incorrere

in inflazione aggiuntiva.

Spesso del resto non si distingue come si dovrebbe l’inflazione creata dalla

banca centrale e quella creata dalle banche ordinarie attraverso il

moltiplicatore del credito. A chi fa giustamente notare come il credito

bancario finisca spesso con il creare inflazione nell’immobiliare e in borsa si

potrebbe rispondere, come fa Adair Turner, che la futura monetizzazione del

debito pubblico potrebbe essere bilanciata da un inasprimento, questa volta

pienamente giustificato, delle ratio patrimoniali delle banche ordinarie.

La seconda cosa che è importante capire è che, mentre storicamente la

monetizzazione è stata imposta alle banche centrali dai sovrani, quella che si

sta discutendo in questo periodo è una monetizzazione decisa

autonomamente dalle banche centrali su considerazioni generali di politica

monetaria. È una bella differenza.

Il giorno successivo, dopo avere dormito sonni agitati, siamo stati travolti

dalla lezione di un funzionario di una banca centrale non meglio specificata.

Ci ha parlato del Quantitative easing e dei suoi limiti. Con il Qe, ci ha

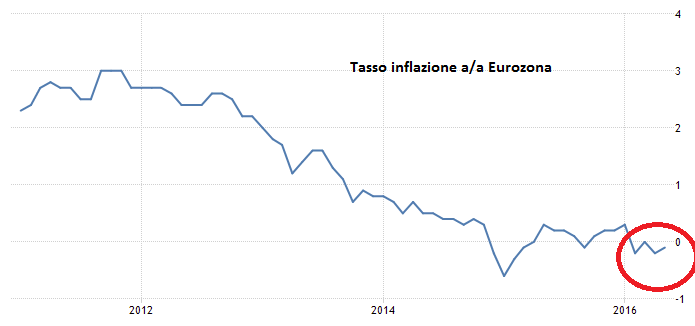

raccontato, la banca centrale compra debito pubblico ma non lo estingue. Il

Qe è presentato come un’operazione temporanea. I titoli comprati verranno

un giorno venduti. Che sia vero o che sia una finzione (chi parla più di exit

strategy?), al pubblico restano comunque bene impressi i dati allarmanti

sullo stock di debito pubblico. Il 270 di debito Pil fa paura ai giapponesi e il

133 non rassicura certo gli italiani.

Scatta allora, in giapponesi, italiani e

molti altri, la cosiddetta equivalenza

ricardiana, ovvero la consapevolezza che

questo debito un giorno andrà pagato

(verosimilmente con nuove tasse) per cui,

invece di gioire e spendere per i tagli di

tasse di oggi, sarà il caso di risparmiare

quello che ci viene dato oggi perché ci

verrà tolto domani.

Sia chiaro, Ricardo era un uomo sobrio e

razionale che viveva in mezzo a uomini

The Dark Knight. The Joker esamina le

nuove passività della banca centrale.

Batman 1989. Joker dollar.

4

AVVENTURE IN ELICOTTERO

sobri in un’epoca sobria. Oggi, se vi arrivasse a casa un assegno di 10mila

dollari dal governo, molti di voi correrebbero a spenderlo o a giocarlo ai dadi

senza pensare al corrispondente aumento del debito pubblico (brusio di

consenso in sala). Nel sobrio Giappone e tra i ricchi di tutto il mondo

l’equivalenza ricardiana funziona però benissimo anche al giorno d’oggi ed è

per questo che il Qe fatica a fare crescere la propensione al consumo.

Pensate invece che cosa succederebbe se il 270 giapponese di debito Pil, in

mano per metà a alla banca centrale e ad altri enti pubblici, venisse da

domani abbassato al 135 grazie alla cancellazione dei crediti della Banca del

Giappone. Tutti si sentirebbero un grosso peso in meno e sarebbero più

pronti a spendere. Ci sarebbe anche lo spazio per aumentare di nuovo la

spesa pubblica di 5 o 10 punti percentuali senza creare particolari problemi.

Certo, qualcuno farebbe notare che la banca centrale si troverebbe a quel

punto con un grosso buco, ovvero con un patrimonio negativo, e che questo

equivarrebbe più o meno alla fine del mondo. Passerebbe però un giorno, ne

passerebbero due e si vedrebbe che la vita continua come prima (meglio di

prima) anche con una banca centrale in default tecnico. Tutti

continuerebbero ad accettare volentieri le banconote emesse dalla Banca del

Giappone, che potrebbe comunque sistemarsi i suoi conti creandosi nuovi

yen e depositandoseli sull’attivo.

Ma come, si dirà, ci deve pur essere il trucco da qualche parte, non

esistono i pasti gratis. E invece no. Nelle dosi giuste 100 dollari di

monetizzazione funzionano molto meglio di 100 dollari di Qe. Il solo

problema, non piccolo, è che i governi, alleggeriti da una parte del debito,

non avrebbero incentivi per rendere più efficienti se stessi e il paese che

governano. Ma questa pigrizia la vediamo già oggi con il Qe, che ha di fatto

deresponsabilizzato le classi politiche.

E allora, se ci dobbiamo fare di

qualcosa, insomma, che sia almeno

divertente e non la tristezza infinita

dei tassi negativi.

Il terzo giorno ha parlato un esperto

di questioni legali. I politici, ci ha

detto, non si tagliano mai i ponti

dietro le spalle e il divorzio tra

governi e banche centrali non è mai

stato reso irreversibile e totale come

sembra. Per noi avvocati è un gioco da ragazzi trovare le possibili scappatoie

nella legislazione esistente. Il Regno Unito, del resto, ha utilizzato nel 2008,

una clausola che permette alla banca centrale di anticipare soldi al Tesoro

senza una scadenza precisa. Il Tesoro americano, che batte moneta (ma non

stampa banconote), potrebbe dal canto suo emettere una moneta da uno,

cinque o dieci trilioni e depositarla alla Fed o spenderla come vuole (se ne era

discusso già nel 2009).

A little help from my friends. A fine 2008 la

Bank of England passò al Tesoro alcune centinaia

di milioni di sterline.

5

AVVENTURE IN ELICOTTERO

La Germania, nel suo furore antinflazionistico, ha imposto alla Bce il

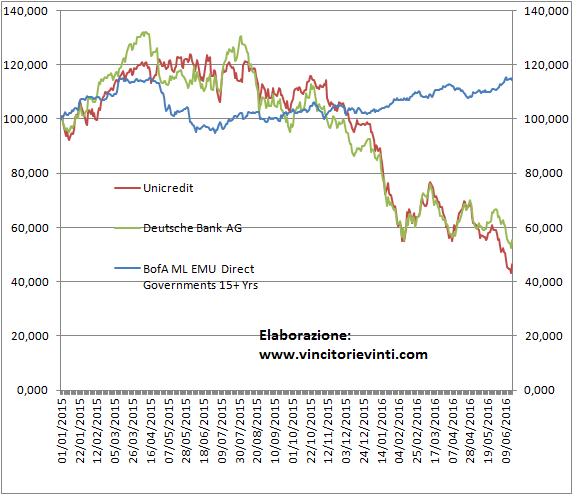

divieto di finanziare governi, enti locali e imprese, ma si è dimenticata delle

persone fisiche. Ed è qui che entrate in gioco voi e i vostri elicotteri. La Bce

non violerebbe nessuna regola se decidesse di farvi lanciare banconote dai

vostri apparecchi su tutta l’eurozona. Oh certo, ci sarebbero milioni di ricorsi

alla Corte di Giustizia europea, ma voi sareste già tornati alle vostre basi a

missione compiuta. E in tempo per effettuarne una seconda, cui forse non

avete ancora pensato, quella di rovesciare nell’Etna o nel Vesuvio (non è

colpa di nessuno se gli unici vulcani attivi dell’eurozona sono in Italia) i

titoli del debito pubblico acquistati in questi anni dalla Bce.

Troppo spettacolare? Vero, ma in queste cose esiste un costo di

opportunità. L’accredito sul conto corrente o un bonus fiscale sarebbero più

seri e per bene del denaro buttato dall’elicottero ma colpirebbero meno

l’immaginazione e sarebbe quindi necessaria, per raggiungere l’obiettivo,

una monetizzazione più grande. Se il Tesoro dei vari paesi europei emettesse

uno zero coupon perpetuo (che se ci pensate un attimo non vale

assolutamente niente) e lo desse alla banca centrale in cambio dei Btp e dei

Bund da questa detenuti l’effetto sarebbe lo stesso, contabilmente, del

vostro lancio di titoli nel cratere dei vulcani. Psicologicamente, però, sarebbe

diverso.

Le giornate successive del corso sono state

dedicate a questioni tecniche (quanto è possibile

avvicinarsi a un cratere in eruzione, come

gettare soldi in condizioni di particolare

ventosità) ma i signori coi gessati hanno

continuato a mescolarsi con noi in mensa e alle

machine del caffè. In quel clima più informale si

sono lasciati andare un po’ di più. Voi siete una

metafora, ci hanno confidato, e non andrete mai

in missione. Ma come metafora sarete preziosi,

perché potenzierete l’effetto di misure

dall’apparenza asettica.

Quanto ai tempi, ci hanno detto sottovoce,

sono più vicini di quello che si pensa. Se è

bastata la paura di gennaio e febbraio (senza

recessione, senza default, senza crolli veri di

borsa) per imprimere un’accelerazione così forte al dibattito sulla

monetizzazione, figuriamoci che cosa succederà in presenza di una recessione

vera, anche molto superficiale.

Il Giappone sarà il primo a esplorare questa strada, anche in assenza di

recessione. L’America dovrà aspettare comunque le elezioni, ma che sia

Trump o Clinton nessuno metterà ostacoli alla Fed se questa riterrà maturi i

tempi. L’America, in ogni caso, è il paese che meno ha bisogno di helicopter

money nell’orizzonte prevedibile. Prima della monetizzazione faremo infatti

in tempo a vedere il pieno impiego e altri rialzi dei tassi.

Whirlybirds (in Italia Avventure

in Elicottero). 111 episodi tra il

1957 e il 1960.

6

AVVENTURE IN ELICOTTERO

L’Europa arriverà per ultima, come fa sempre. Prima griderà allo

scandalo, come ha fatto con la svalutazione americana post-2008 (salvo poi

svalutare l’euro nel 2014), con il Qe degli altri (salvo poi adottarlo anche lei)

e con i tassi a zero degli altri, giudicati sleali e poi adottati con entusiasmo.

Si comincerà con quantità modeste, per minimizzare l’impatto negativo

sulla parte lunga della curva del debito. L’effetto sulle borse sarà positivo.

Rovesciare una tendenza alla stagnazione o alla recessione farà infatti

premio sulla compressione dei multipli derivante da un aumento dei tassi.

Si riuscirà a evitare la dipendenza da una cosa così bella e divertente? Chi

vivrà vedrà.

Disclaimer

Gruppo Kairos. Via San Prospero 2, 20121 Milano.

La presente pubblicazione è distribuita dal Gruppo Kairos. Pur ponendo la massima cura nella predisposizione della presente

pubblicazione e considerando affidabili i suoi contenuti, il Gruppo Kairos non si assume tuttavia alcuna responsabilità in merito

all’esattezza, completezza e attualità dei dati e delle informazioni nella stessa contenuti ovvero presenti sulle pubblicazioni utilizzate

ai fini della sua predisposizione. Di conseguenza il Gruppo Kairos declina ogni responsabilità per errori od omissioni.

La presente pubblicazione viene a Voi fornita per meri fini di informazione ed illustrazione, non costituendo in nessun caso

offerta al pubblico di prodotti finanziari ovvero promozione di servizi e/o attività di investimento né nei confronti di persone residenti

in Italia né di persone residenti in altre giurisdizioni, a maggior ragione quando tale offerta e/o promozione non sia autorizzata

in tali giurisdizioni e/o sia contra legem se rivolta alle suddette persone.

Nessuna società appartenente al Gruppo Kairos potrà essere ritenuta responsabile, in tutto o in parte, per i danni (inclusi, a titolo

meramente esemplificativo, il danno per perdita o mancato guadagno, interruzione dell’attività, perdita di informazioni o altre

perdite economiche di qualunque natura) derivanti dall’uso, in qualsiasi forma e per qualsiasi finalità, dei dati e delle informazioni

presenti nella presente pubblicazione.

La presente pubblicazione può essere riprodotta unicamente nella sua interezza, a partire dalle 48 ore successive la diffusione

ufficiale, ed esclusivamente citando il nome del Gruppo Kairos, restandone in ogni caso vietato ogni utilizzo commerciale e previa

comunicazione all’ufficio stampa (Image Building – 02 89011300

kairos@imagebuilding.it). La presente pubblicazione è destinata

all’utilizzo ed alla consultazione da parte della clientela professionale e commerciale del Gruppo Kairos cui viene indirizzata,

e, in ogni caso, non si propone di sostituire il giudizio personale dei soggetti a cui si rivolge. Il Gruppo Kairos ha la facoltà di

agire in base a/ovvero di servirsi di qualsiasi elemento sopra esposto e/o di qualsiasi informazione a cui tale materiale si ispira

ovvero è tratto anche prima che lo stesso venga pubblicato e messo a disposizione della sua clientela. Il Gruppo Kairos può occasionalmente,

a proprio insindacabile giudizio, assumere posizioni lunghe o corte con riferimento ai prodotti finanziari eventualmente

menzionati nella presente pubblicazione. In nessun caso e per nessuna ragione il Gruppo Kairos sarà tenuto, nell’ambito dello

svolgimento della propria attività di gestione, sia essa individuale o collettiva, che nell’ambito della prestazione dei servizi di

investimento (quali la consulenza in materia di investimento in strumenti finanziari) ad agire conformemente, in tutto o in

parte, alle opinioni riportate nella presente pubblicazione.

Alessandro Fugnoli

+39 02 777 181

Newsletter | Kairos