[COLOR=Green]# ***********************************************************************

# Back test 'Minimum Correlation Portfolio' di D. Varadi et al.

# by Cren

# ***********************************************************************

# Carico i package[/COLOR]

require(gogarch)

require(PerformanceAnalytics)

[COLOR=Green]# Calcolo i rendimenti aritmetici degli indici[/COLOR]

dX.0 <- returns(MV_datas, method = 'discrete') ; dX <- dX.0[-1,]

[COLOR=Green]# Per aiutarmi nel back test, costruisco una funzione per applicare in

# expanding window l'algoritmo: prende in input i dati, la funzione da

# applicare e l'ampiezza iniziale della finestra; mi restituisce l'output

# nel medesimo formato dei dati in ingresso[/COLOR]

roll.app <- function(data, FUN, width) {

temp <- matrix(NA, nrow = nrow(data), ncol = ncol(data))

for(i in 1:(nrow(data) - (width - 1))) {

temp[i + width - 1,] <- FUN(data[i:(i + width - 1),])

}

return(temp)

}

[COLOR=Green]# L'algoritmo 'Minimum Correlation Portfolio' è un procedimento euristico

# scoperto da David Varadi. Nel seguito scrivo l'algoritmo per estrarre i pesi

# ottimali; per la correlazione uso un GARCH(1,1) multivariato a residui

# condizionatamente normali

[/COLOR]

corr.pars <- function(data) {

V <- gogarch(data = data, formula = ~ garch(1,1))@V

Rho <- cov2cor(V)

mu.p <- mean(c(Rho))

sigma.p <- sd(c(Rho))

Adj.Rho <- 1 - pnorm(q = Rho, mean = mu.p, sd = sigma.p)

init.w <- rowMeans(Adj.Rho)

w.rank <- rank(init.w) / sum(rank(init.w))

rpw <- (w.rank %*% Adj.Rho) / sum((w.rank %*% Adj.Rho))

sigma <- sqrt(diag(V))

w.opt <- (rpw / sigma) / sum(rpw / sigma)

return(w.opt)

}

[COLOR=Green]# Applico in expanding window la funzione per estrarre i pesi ottimali

# del 'Minimum Correlation Portfolio', quindi li trasformo in serie storica[/COLOR]

w.t <- roll.app(data = dX, FUN = corr.pars, width = 200)

w.t <- xts(w.t, index(as.xts(dX)))

colnames(w.t) <- colnames(MV_datas)

[COLOR=Green]# Visualizzo l'evoluzione dei pesi ottimali nel tempo[/COLOR]

plot.zoo(w.t, format = '%y', main = 'Optimal Weights')

[COLOR=Green]# Calcolo i rendimenti della strategia; notare la funzione 'lag':

# applichiamo al periodo successivo i pesi calcolati nel periodo

# precedente, quindi c'è un ritardo di un periodo nell'adeguamento della

# allocazione ottimale (come faremmo nella realtà, ovviamente)[/COLOR]

ret <- lag(w.t) * dX

tot.ret <- xts(rowSums(ret), index(ret))

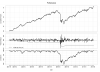

[COLOR=Green]# Visualizzo alcune misure di performance[/COLOR]

charts.PerformanceSummary(R = tot.ret, p = .99, gap = 50, methods = 'ModifiedES')

table.AnnualizedReturns(R = tot.ret, scale = 48)

table.DownsideRisk(tot.ret, p = .99)

table.Returns(tot.ret)

table.Drawdowns(tot.ret)