Ripreso da

KEIN PFUSCH®: Oh, il Montepaschi.

Mi stanno bombardando un pochino di email riguardo alla vicenda del Monte dei Paschi. La domanda piu' ricorrente e' se valga la pena di farlo fallire o se bisogni dare dei soldi del contribuente perche' sopravviva. Ci sono un paio di risposte secche che andrebbero date, e che poi vedo di spiegare. La prima e' che MPS non rischia il fallimento per le cifre che hanno detto , la seconda e' che una banca puo' fallire come qualsiasi altra azienda.

Andiamo al punto particolare: MPS puo' fallire? Dunque, se quello che hanno detto e' che hanno avuto derivati in perdita con un danno da 2.9 MLD di lire, presi dal Monti Bond, non direi che il MPS rischi di fallire. Cosa significa?

Significa questo: se andate a leggere la presentazione sintetica del bilancio di MPS,

http://www.mps.it/NR/rdonlyres/EF18...33899FD0C/62347/PresentazioneFY11_finale1.pdf

vedete che quei signori hanno i primi piu' grandi dieci clienti , per un valore di 4.1 miliardi di euro, a circa il 3.2% del totale dei prestiti erogati. Facendo due conticini, si potrebbe risalire al fatto che dicano di avere 128 miliardi e rotti di asset erogati come prestiti.

Cosa significa questo? Che anche sacrificando uno spread dell' 1% a risanare il bilancio, e' possibile rientrare di quei buchi semplicemente guadagnando un pochino di meno.

Il punto, cioe', e' che MPS ha le risorse - a meno di sorprese non meglio conosciute e non ancora rivelate - le risorse per un piano di risanamento che tappi il buco.

E cosi' andiamo al punto: quelle perdite legate al buco possono diventare un problema di bilancio. E possono diventarlo perche' se vanno a bilancio cosi' come sono, diventano perdite. Ora, cosa fa una societa' per azioni che ha perdite?

O chiede ad altri soci di entrare, diluendo cosi' il valore della partecipazione dei soci esistenti (che in questo modo perdono soldi perche' perdono valore le azioni) oppure chiede ai soci stessi di chiudere il buco coi soldi propri.

In alternativa, puo' emettere un bond, che la gente comprera' prestando soldi alla banca. Siccome nessuno comprerebbe i bond della banca, li hanno venduti al governo, che ha prestato ad MPS dei soldi del contribuente.

Ora, dal punto di vista del governo la cosa non e' esecrabile nella misura in cui il Monti bond COSTA CARO ad MPS. Significa che il governo italiano sta investendo dei soldi, prestandoli a MPS, che glieli deve ridare con gli interessi. Questo significa che gli danno 2.9 MLD oggi e l'anno prossimo ne avranno 3.074 da MPS.

Perche' MPS chiede questi soldi anziche' chiederli ai soci? Perche' ovviamente ai soci non fa piacere dover cacciare i soldi per risanare la banca - che pure come soci dovevano sorvegliare - e non fa piacere loro che l'investimento perda valore.

Allora deve essere chiara una cosa: se il buco -cosi' come sono le notizie che si leggono - e' quello che si dice, la scelta di chiedere i soldi in prestito al governo e' fatta NEL PURO INTERESSE ECONOMICO DEGLI AZIONISTI.

MPS possiede sia gli asset che servono per chiudere il buco che la redditivita' per chiuderlo in uno-due anni, a semplice condizione che qualcuno metta le mani in tasca. Non rischia di fallire, e se il governo NON gli avesse prestato i soldi non avrebbe rischiato di fallire. Avrebbe solo rischiato di rovinare il carnevale a molti soci, tutto qui.

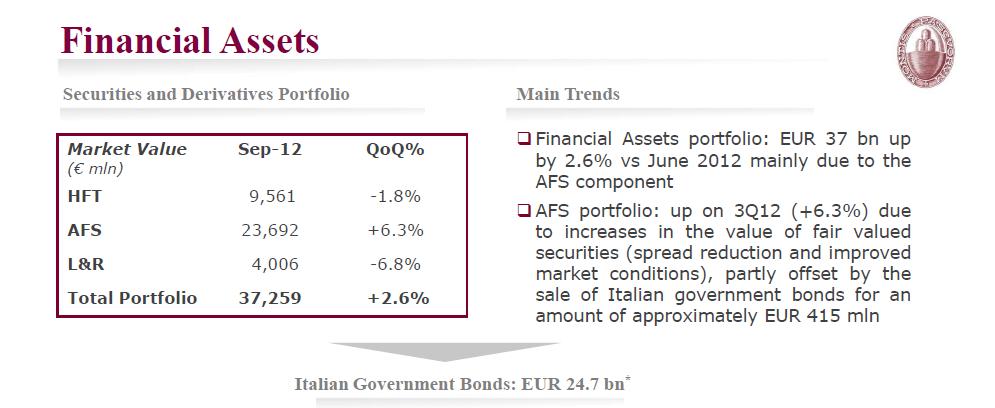

Perche' il governo italiano ha fatto questo favore al MPS? La risposta la trovate sul bilancio del terzo quarter 2012, alla voce "Assets":

http://www.mps.it/NR/rdonlyres/BA2E...86AB7AC/65503/MPSResultsPresentation_3Q13.pdf

Se ingrandite l'immagine, MPS ha 23 miliardi di euro di Bond italiani a portafoglio, che corrispondono alla stragrande maggioranza dei suoi assete (risorse, proprieta', insomma). In parole povere MPS ha fatto un bel favorino al governo, e potrebbe rientrare del buco causato dai derivati semplicemente vendendo un pochino (circa il 10%) di quei bond.

Come vedete, una mano lava l'altra: il MPS tiene in pancia 23 miliardi di euro di bond, e in cambio il governo li aiuta, anche se basterebbe loro vendere il 10% di quei btp per tappare il buco. Questo e' il prezzo da pagare, come avevo scritto in passato, per avere il "il debito in casa": il governo e' servo delle banche.

Adesso c'e' il secondo punto, ovvero "ma perche' una banca non puo' fallire?". Non e' vero che una banca non debba o non possa fallire; semplicemente quando le banche hanno tra i loro asset l'intero debito pubblico il governo non vorrebbe che lo facessero.

E' vero che se una banca fallisce cessa la catena di credito coi clienti, ma e' anche vero che succede per qualsiasi grande azienda fallisca. Se un'azienda del valore di MPS fallisce, i fornitori non ancora pagati e tutto il cosiddetto "indotto" vanno a puttane tali e quali.

Non esiste, di per se', alcuna differenza nelle conseguenze economiche del fallimento di una banca e di una industria della stessa dimensione. Il problema e' semplicemente l'effetto che questo ha sul debito pubblico, dal momento che esso e' , per la maggior parte, in casa delle banche stesse.

Non corrisponde al vero che una banca debba fallire MENO di qualsiasi altra impresa: se e' vero che una banca ha la funzione del credito, le grandi aziende danno lavoro ad un indotto anche maggiore, e spesso fanno ricerca tecnologica contribuendo al parco brevetti nazionale. Se dovessi scegliere tra far fallire un'azienda grande quanto MPS e MPS stessa, farei fallire la banca, per la semplice ragione che durante il fallimento qualcuno verrebbe a comprare i clienti (di solito un'altra banca) , mentre nessuno va a comprare l'indotto di una grande industria che fallisce.

Quindi no, a chi mi scrive posso dire due cose:

Per le cifre che si vedono, se esse sono vere (1) MPS non rischia di fallire se lo stato non lo aiuta. Semplicemente si rischia una impennata dello spread se MPS vende 3 miliardi di btp per tappare il buco.

Non c'e' quindi alcun rischio di fallimento -sempre se le cifre in gioco siano quelle che si dice- per MPS, quindi i correntisti stiano tranquilli e la smettano di scrivere...

Sino a quando non sara' chiarito il meccanismo decisionale che ha portato a quei disastri, il problema non e' se MPS fallisca o meno: il problema e' se MPS sia una buona banca, gestita bene, o meno.

Su questo ovviamente la scelta spetta al cliente. Cioe' a voi.

Ma si tratta di una scelta di mercato, non di una scelta dettata da un disastro imminente.