Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

EURO: solo i microcefali non capiscono ancora

- Creatore Discussione tontolina

- Data di Inizio

big_boom

Forumer storico

Ansa si interroga sulla vittoria della lega e accusa Facebook diventata improvvisamente supporter di Trump ...

Facebook crolla in Borsa, pesa Cambridge Analytica - Internet e Social

Strano che non si interroghi sui vari governi tecnocatri, sui vari governi incostituzionali dal 2011 a oggi compreso quello in carica che rappresenta amici e parenti.

Insomma in itaIia bisognerebbe riformare l'informazione in mano a una corrotta classe di giornalisti altro che facebook

Facebook crolla in Borsa, pesa Cambridge Analytica - Internet e Social

Strano che non si interroghi sui vari governi tecnocatri, sui vari governi incostituzionali dal 2011 a oggi compreso quello in carica che rappresenta amici e parenti.

Insomma in itaIia bisognerebbe riformare l'informazione in mano a una corrotta classe di giornalisti altro che facebook

tontolina

Forumer storico

Alberto Bagnai

di compassione chi argomenta che avere una stessa moneta significa mettere due paesi in pari condizioni. Dimostra la stessa intelligenza di chi dicesse che per mettere a parità di condizioni due corridori gli si dovrebbero dare scarpe della stessa misura. Può anche darsi che vada tutto bene, ma solo con molta fortuna: è molto più probabile che a uno le scarpe si sfilino, e all'altro facciano male. Non ci vuole molto a capirlo: ed è proprio per questo che chi è stato così stupido da non capirlo finora, preferirà (vedervi) morire piuttosto che ammettere di non essere stato molto intelligente... Ma il tempo è galantuomo, e intanto godiamoci i risultati!

.

GOOFYNOMICS.BLOGSPOT.IT

Ancora sui disallineamenti

Come avrete notato, in un momento in cui il Parlamento, e quindi la politica, sembra riacquistare una certa centralità, in diretta conseguenza del fatto che la mancanza di una maggioranza definita impedisce di confinarlo a quella funzione meramente notarile, di ratifica degli atti governativi, cui viene dato il rassicurante nome di governabilità, sono partiti sui vari media attacchi tesi a delegittimarlo. Noi politici, si dice, staremmo scaldando la poltrona: ci saremmo guadagnati il primo stipendio senza far nulla, ecc.

Non entro (perché non ho tempo) in tutto quello che ho fatto in questo mese: se vi interessa, farò un post a parte. Non entro nemmeno (per lo stesso motivo) in quanti soldi mi sono entrati in tasca: ricordo solo che il buon Serendippo parlava di un incremento del 600% del mio stipendio (che avrebbe significato, a spanna, arrivare a 20.000 netti al mese). Posso rassicurarlo: siamo molto al di sotto di questo obiettivo. Mi chiedo solo perché chi si preoccupa tanto degli stipendi dei politici non si preoccupi altrettanto di quelli degli eurocrati o dei funzionari di altre organizzazioni sovranazionali, che svolgono funzioni di indirizzo politico senza essere stati eletti da nessuno e senza pagare tasse a nessuno (ogni riferimento a nomine recenti è puramente intenzionale), o di quelli dei consiglieri delle società pubbliche partecipate, o di quelli dei magistrati (gli unici sfuggiti al congelamento delle retribuzioni nel comparto della pubblica amministrazione per il semplice motivo che erano gli unici a poter dare ragione a se stessi in un tribunale, come qui spiega un collega).

Chissà perché questa attenzione (o, se volete, disattenzione) selettiva?

Già, chissà...

In effetti, oltre a tutto il resto, in questi giorni sto anche chiudendo alcuni lavori che ho ereditato dalla mia vita precedente. In uno (veramente, in due, ma nell'altro ho due coautori) mi sto preoccupando del solito problema: dell'impatto sulla nostra produttività di un cambio sbagliato per la nostra economia. L'argomento non è nuovo ai lettori di questo blog. Lo introdussi in un post di quasi cinque anni fa, da cui trassi svariati articoli scientifici: il primo, del 2016, ha avuto l'onore di essere citato da Zingales, il secondo è qui, e il terzo (l'unico ad accesso libero per i non addetti ai lavori - cioè per i non iscritti alle riviste specializzate) è qui. Nel lavoro che sto concludendo modifico leggermente approccio: invece di considerare l'impatto sulla produttività del tasso di cambio, considero quello dello scostamento del cambio dal proprio valore di equilibrio.

Il modello post-Keynesiano si basa sull'idea che la domanda stimoli l'offerta: sono le aspettative di domanda (e non il tasso di interesse) a indurre gli imprenditori a investire (cioè ad acquistare macchinari, attrezzature, mezzi di trasporto ecc.), ed è il "tiro" della domanda a stimolare la produttività: un'idea vecchia quanto l'economia, visto che come voi sapete (e i miei colleghi, anche quelli che si scoprono il capo ostentando deferenza al nome di Sylos-Labini, non sanno) è stata introdotta in letteratura da Adam Smith. Ora, se il tasso di cambio cresce, normalmente questo deprime la domanda: i prodotti nazionali diventano più cari per gli acquirenti esteri, le esportazioni rallentano, e la produttività ristagna, in un processo di causazione circolare e cumulativa.

Tuttavia, può anche capitare che la crescita del cambio sia associata a (o causata da) una crescita della produttività (questa è l'obiezione di Zingales al mio lavoro). Se il cambio sale, ma sale anche la produttività, la competitività di prezzo in linea di principio potrebbe restare invariata: infatti, è vero che per l'acquirente estero, a parità di prezzo nazionale, il bene nazionale costa di più, ma è anche vero che siccome i lavoratori sono diventati più produttivi, il costo del lavoro per unità di prodotto scende (uno stesso salario si "spalma" su più prodotti) e quindi il prezzo del bene nazionale in valuta nazionale può scendere. Può quindi darsi che questa discesa del prezzo in valuta nazionale sul mercato interno compensi l'aumento del prezzo della valuta per l'acquirente estero, dando come risultato un uguale prezzo in valuta estera sui mercati internazionali.

La morale di questa favola (per chi non si è perso: ma siccome a nessuno fa piacere far brutta figura, farete tutti finta di aver capito cosa è successo...) è che più che i movimenti in alto o in basso del cambio, contano gli scostamenti dall'equilibrio. Un paese con forte produttività può essere competitivo anche con un cambio "alto" (o in crescita), e un paese con debole produttività può essere non competitivo anche con un cambio "basso" (o in calo). Ovviamente, nel calcolare gli scostamenti del cambio dall'equilibrio si tiene conto, appunto, del divario fra la produttività del paese e quella dei suoi concorrenti, e di un paio di altre cosucce, come abbiamo visto un paio di anni or sono. Nell'articolo sull'uscita dell'Italia dall'eurozona avevo applicato uno di questi approcci (il BEER) per stimare di quanto si sarebbe apprezzata o deprezzata la nuova valuta italiana in seguito a uno sganciamento dall'euro. Nel frattempo, un gruppo di colleghi francesi che lavora presso il CEPII ha redatto EQCHANGE, un database che riporta le serie degli scostamenti del cambio dal proprio valore di equilibrio per oltre cento paesi, a partire dal 1973. Se vi interessa, potete iscrivervi e scaricarlo.

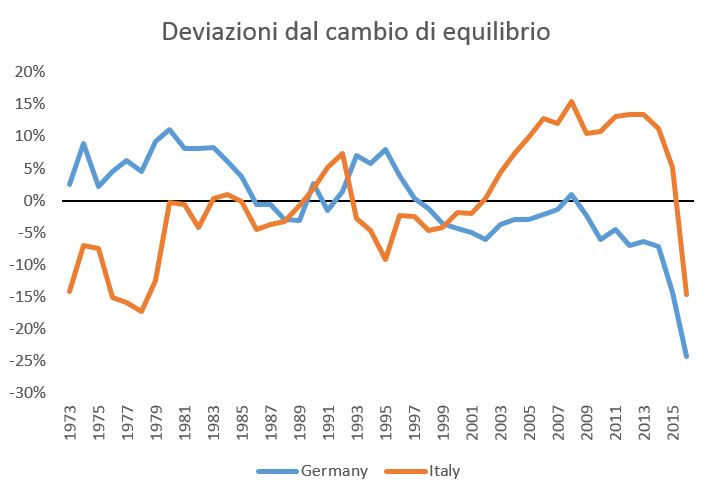

Qui mi limito a riportare un grafico costruito con due serie estratte dal database:

Nel grafico vedete gli scostamenti del tasso di cambio dal proprio valore di equilibrio per due paesi: Germania e Italia. La linea orizzontale (per gli amici: le ascisse) corrispondono a zero scostamento, cioè a una situazione di equilibrio. Sotto l'equilibrio la valuta è sottovalutata (cioè favorisce indebitamente le esportazioni), sopra è sopravvalutata (e quindi penalizza indebitamente le esportazioni).

Com'è andata mi pare si capisca.

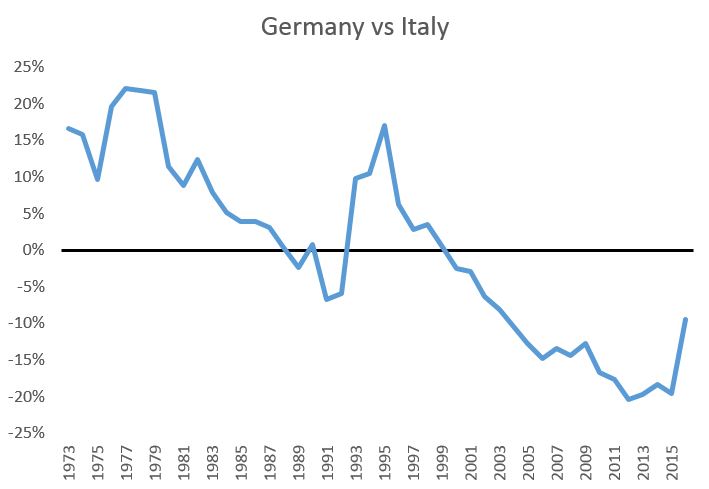

Secondo queste stime, negli anni '70 l'Italia aveva una valuta piuttosto sottovalutata (intorno al -15%) e la Germania relativamente sopravvalutata (attorno al 5%). L'adesione allo SME nel 1979 ci riporta in equilibrio, e lo SME "credibile" (quello senza periodiche revisioni della parità) ci porta in territorio positivo: una sopravvalutazione cui rimediamo con la svalutazione del 1992. Il resto è piuttosto ovvio: con l'entrata nell'euro, la nostra valuta (appunto: l'euro) diventa progressivamente sempre più forte per noi, toccando punte di sopravvalutazione del 15%, fino alla gigantesca "svalutazionecompetitiva" predisposta da Draghi nel 2014, della quale ora paghiamo le conseguenze (sapete che qui abbiamo previsto l'una e le altre) sotto forma di ritorsioni da parte degli Stati Uniti. La situazione tedesca è quasi speculare. Dico "quasi", perché in effetti per capire come si sono sviluppati i rapporti fra noi e la potenza egemone conviene prendere lo scarto fra le due serie, cioè lo scostamento fra gli scostamenti dall'equilibrio:

Qui si vede meglio cosa sta succedendo. La tendenza "secolare", interrotta dal riallineamento del 1992, è quella di un indebolimento relativo del marco/euro rispetto alla lira. Anche alla fine della storia, quando noi ci troviamo sottovalutati (come si vede nel primo grafico), la Germania è più sottovalutata di noi, e quindi resta "sottoprezzata" per sul mercato italiano. Certo: per la Germania l'euro è debole perché la Germania è forte (in un certo senso che i lettori qui hanno imparato a comprendere). Ma il punto resta! Il fatto che questo grafico, invece di oscillare attorno allo zero, manifesti una tendenza negativa ci dice, di per sé, che un mercato non sta funzionando: quello della valuta, che oggi non funziona... perché non c'è! Ci siamo chiesti mille e una volta perché i "libbbberali" vedano nell'abolizione di un mercato una cosa buona e giusta. Forse perché sono scemotti a libro paga, che di Smith hanno solo sentito il nome in qualche corso di Istituzioni di economia politica di qualche facoltà minore (se pure...). In ogni caso, il punto di fondo è sempre lo stesso, e tale resta: accordi irrazionali non sono benefici per nessuno. E se ne volete una riprova, considerate che Deutsche Bank si è fumata in pochi anni oltre 10 miliardi di aumenti di capitale e non gode di ottima salute.

Anche i ricchi piangono, a quanto pare, soprattutto perché sono poveri.

Quindi, a chi mi chiede se usciremo dall'euro, io continuo a ripetere quello che dissi a un giornalista particolarmente poco piacevole la prima volta che andai in televisione, molti anni fa: questo è un falso problema, perché sarà l'euro a uscire da noi. I numeri per una soluzione politica ad oggi non ci sono, ma stanno diventando sempre più grandi, esattamente come stanno diventando sempre più grandi le cifre necessarie per tenere insieme la baracca. Non ci voleva quel genio di Stiglitz per suggerirci che un giorno i costi supereranno i benefici.

Intanto, godiamoci il seguito della telenovela...

(...ah, fedele allo spirito di questo blog, come vedete, non vi parlo di cronaca, ma una cosa ve la dico: sono umanamente - prima che politicamente - molto contento...)

(...ovviamente questa modifica metodologica, che tiene conto dell'osservazione di Zingales, non altera in nulla i risultati dei precedenti studi: la sopravvalutazione - rispetto all'equilibrio - deprime la dinamica della produttività. Non c'è niente da fare: se una moneta è sbagliata, è sbagliata...)

Pubblicato da Alberto Bagnai a 18:13

tontolina

Forumer storico

“IL RE E’ NUDO”, HA DETTO L’ITALIA.

Maurizio Blondet 26 ottobre 2018 266 commenti

https://www.maurizioblondet.it/il-r...WLyvGXfV4SE8_X-WiOc5N4J1EJSrcFo4Eq27goVJkTn9Y

L’ultimo, per il momento, è Michel Houellebecq, il grande romanziere e saggista francese, autore di Le Particelle Elementari:

“sono pronto a votare chiunque purché proponga l’uscita dall’Unione Europea e dalla NATO”. Ci tengo molto”- https://bit.ly/2yB6KMT

E’ stato preceduto da Emmanuel Todd, il celebre storico e sociologo: “Quando uno stato e un governo perdono il potere di creazione monetaria, ebbene, non possono fare più ninte – e tutta la vita politica diventa una commedia – Se [Macron] non ha capito che non è veramente presidente, siamo messi davvero male”.

Contro l’euro e la dittatura eurocratica si sono già schierati Régis Debray (l’ex guerrigliero col Che in Bolivia) il filosofo Marcel Gauchet, il neo-ateista (sic) Michel Onfray, l’economista-filosofo Jacques Sapir, la saggista e giornalista Coralie Delaume…conoscendo l’influenza che hanno gli intellettuali in Francia, non è poco.

E’ come se l’avvento in Italia del governo Salvini-Di Maio con la sua sfida alle eurocrazie, avesse fatto la parte del bambino che nella favola di Andersen esclama: “Ma il re è nudo!”. Le lingue non aspettavano altro che di sciogliersi in Francia.

In realtà, i citati intellettuali erano già euro critici; la novità è che vengono adesso invitati nelle tv mainstream a discutere cosa è diventata questa Europa, e se si deve accettare la sua dittatura sui bilanci. Il marginale Francois Asselineau, fondatore della UPR (Union Populaire Republicaine), un economista ed alto funzionario gaullista che milita con ottimi argomenti per l’uscita della Francia dalla UE, riceve più ascolto nelle radio.

“Per la prima volta, un bilancio di un governo eletto democraticamente è respinto dalla Commissione di Bruxelles: un colpo di Stato contro il popolo italiano! Alle Europee del 2019 mettiamo fine alla messa sotto tutela delle nazioni”: il deputato Nicolas Dupont-Aignan non stupisce, essendo il capo di Dèbout La France, movimento gollista apertamente sovranista. Più insolito Jean-Luc Mélenchon, il capo trotzkista della formazione di estrema sinistra France Insoumise, che ha preso apertamente posizione per il governo italiano, pur disapprovando Salvini: “In questa faccenda, i francesi hanno interesse a difendere la sovranità popolare”, E “Bisogna uscire dai trattati, è la mia conclusione”.

Anche il celebre economista Patrick Artus, di Natixisi, europeista mainstream, comincia a pubblicare che – per esempio -la UE ci ha fatto rallentare nell’innovazione tecnologica: vedete la differenza dei robot industriali adottati in Giappone, in Corea, rispetto all’eurozona: “Bisogna riconoscere che la UE non ci prepara al futuro”, ammette.

E’ il caso di ricordare che i francesi, per referendum, nel 2005, hanno detto no al trattato di Maastricht con una confortevole maggioranza:

Il settimanale Marianne (progressista, 150 mila copie, fondato da due noti j), pubblica un articolo dal titolo: “Rigetto del bilancio italiano: perché la Commissione europea non ha compreso niente”, in cui ricorda che l’Italia ha obbedito per un decennio alle regole restrittive europee: e “il bilancio degli ultimi dieci anni è limpido: queste regole di disciplina di bilancio non sono solo perfettamente inutili ed arbitrarie, sono anche perfettamente nocive.La prova: la crescita della zona euro nel decennio è stata debolissima, largamente al disotto per esempio degli Stati Uniti….un decennio perduto.

Chiusa nella sua visione burocratico-punitiva del mondo, la Commissione ha scordato di preoccuparsi della legittimità, ma soprattutto dell’utilità, delle sacre regole sue”-

Il decennio perduto è tragicamente documentato da questo grafico del celebre economista internazionale Ashoka Moody:

http://vocidallestero.it/2018/10/24...neta-unica-continuano-a-perseguitare-leuropa/

L’euro, la palla al piede.

che mostra come “i Paesi emergenti che hanno la propria valuta (linea azzurra) dopo 30 trimestri (7 anni) hanno un reddito superiore del 30% rispetto al momento dello scoppio a quelli del Sud dell’eurozona. La periferia dell’eurozona (con dentro noi) è invece ferma al palo. Reddito praticamente identico” (Fabio Dragoni)

Il rigetto della Commissione al piccolo deficit italiano ha suscitato una tempesta al parlamento europeo (per quel che vale: è solo consultivo, trionfo della demokratura) contro La Commissione: lo Huffington Post ha dovuto renderne contro (i mainstream media no)

“Gabriele Zimmer, capogruppo Sinistra/ Verde, si rivolge a Timmermans per criticare l’austerity. “Il successo non dipende dal compito fatto a casa. Se il compito è sbagliato, anche lo studente più bravo e volenteroso,che non si può dire di Salvini, non sarà in grado di farlo”.”

“E’ solo il primo strascico della guerra aperta tra Roma e Bruxelles. La Commissione è stata compatta a bocciare la manovra italiana. E in Consiglio nessun leader europeo sta aiutando l’Italia. Ma l’isolamente dell’Italia non risolve la questione. “Anche sbatterla fuori dall’Euro non è cosa semplice”, ci confidava ieri sera un parlamentare spagnolo del Ppe. Sembra un tunnel senza uscita, per ora.

L'Ue critica l'Ue sul caso Italia (di A. Mauro)

Una inedita difesa dell’Italia è stata pronunciata al parlamento tedesco da Sarah Wagenchecht, capogruppo di Die Linke (sinistra):

“La legge di bilancio è un diritto sovrano del Parlamento. Gli italiani non vogliono più essere governati da Bruxelles”

Il nostro Stefano Fassina (rosso patriottico) ha incontrato i capi di Die Linke a Berlino: qui a fianco della Wagenchnecht .

Per contro Alice Weidel, la capessa di Alternative fur Deutschland si tiene alla narrativa ufficiale tedesca:

“Orrendo nuovo debito! I romani! Perché dobbiamo pagare noi per i ricchi italiani?”.

Alice Weidel on Twitter

Ma quel che conta, in fondo, è che il dibattito sulle assurde regole UE è stato posto all’ordine del giorno.

Die Welt, di punto in bianco, non è più tanto contenta che la BCE presto cesserà la stampa senza limiti per comprare titoli del debito pubblico italiano (ma non solo). Scrive che “Draghi (..) deve ‘prendere posizione’ sulla fine del QE. Perché anche l’economia tedesca si sta ‘incupendo’/si deteriora (eintrübt). E che magari il ‘custode della valuta’ annuncerà a sorpresa un proseguimento del QE e l’Italia riderà vincitrice”

Magari rimandare il QE…

La Germania come farebbe a salvare Deutsche Bank, adesso che “l’utile del gruppo è sceso del 65% e il titolo è ulteriormente crollato” senza allentare le norme restrittive?

https://www.ilsole24ore.com/art/finanza-e-mercati/2018-10-24/deutsche-bank-l-utile-netto-gruppo-scende-65percento-229-milioni–081709.shtml?uuid=AEYpEeUG

Proprio mentre sta verificandosi una ulteriore depressione (o ricaduta nella depressione precedente) e bisogna per forza fare politiche espansive in deficit?

Stanno riflettendo che la guerra che hanno montato per schiacciare l’Italia, forse, può travolgere anche loro? Forse. Forse no. In ogni caso, è stata l’Italia a dire che il re e nudo, e ad obbligare a parlare quelli che preferivano tacere.

————————

Maurizio Blondet 26 ottobre 2018 266 commenti

https://www.maurizioblondet.it/il-r...WLyvGXfV4SE8_X-WiOc5N4J1EJSrcFo4Eq27goVJkTn9Y

L’ultimo, per il momento, è Michel Houellebecq, il grande romanziere e saggista francese, autore di Le Particelle Elementari:

“sono pronto a votare chiunque purché proponga l’uscita dall’Unione Europea e dalla NATO”. Ci tengo molto”- https://bit.ly/2yB6KMT

E’ stato preceduto da Emmanuel Todd, il celebre storico e sociologo: “Quando uno stato e un governo perdono il potere di creazione monetaria, ebbene, non possono fare più ninte – e tutta la vita politica diventa una commedia – Se [Macron] non ha capito che non è veramente presidente, siamo messi davvero male”.

Contro l’euro e la dittatura eurocratica si sono già schierati Régis Debray (l’ex guerrigliero col Che in Bolivia) il filosofo Marcel Gauchet, il neo-ateista (sic) Michel Onfray, l’economista-filosofo Jacques Sapir, la saggista e giornalista Coralie Delaume…conoscendo l’influenza che hanno gli intellettuali in Francia, non è poco.

E’ come se l’avvento in Italia del governo Salvini-Di Maio con la sua sfida alle eurocrazie, avesse fatto la parte del bambino che nella favola di Andersen esclama: “Ma il re è nudo!”. Le lingue non aspettavano altro che di sciogliersi in Francia.

In realtà, i citati intellettuali erano già euro critici; la novità è che vengono adesso invitati nelle tv mainstream a discutere cosa è diventata questa Europa, e se si deve accettare la sua dittatura sui bilanci. Il marginale Francois Asselineau, fondatore della UPR (Union Populaire Republicaine), un economista ed alto funzionario gaullista che milita con ottimi argomenti per l’uscita della Francia dalla UE, riceve più ascolto nelle radio.

“Per la prima volta, un bilancio di un governo eletto democraticamente è respinto dalla Commissione di Bruxelles: un colpo di Stato contro il popolo italiano! Alle Europee del 2019 mettiamo fine alla messa sotto tutela delle nazioni”: il deputato Nicolas Dupont-Aignan non stupisce, essendo il capo di Dèbout La France, movimento gollista apertamente sovranista. Più insolito Jean-Luc Mélenchon, il capo trotzkista della formazione di estrema sinistra France Insoumise, che ha preso apertamente posizione per il governo italiano, pur disapprovando Salvini: “In questa faccenda, i francesi hanno interesse a difendere la sovranità popolare”, E “Bisogna uscire dai trattati, è la mia conclusione”.

Anche il celebre economista Patrick Artus, di Natixisi, europeista mainstream, comincia a pubblicare che – per esempio -la UE ci ha fatto rallentare nell’innovazione tecnologica: vedete la differenza dei robot industriali adottati in Giappone, in Corea, rispetto all’eurozona: “Bisogna riconoscere che la UE non ci prepara al futuro”, ammette.

E’ il caso di ricordare che i francesi, per referendum, nel 2005, hanno detto no al trattato di Maastricht con una confortevole maggioranza:

Il settimanale Marianne (progressista, 150 mila copie, fondato da due noti j), pubblica un articolo dal titolo: “Rigetto del bilancio italiano: perché la Commissione europea non ha compreso niente”, in cui ricorda che l’Italia ha obbedito per un decennio alle regole restrittive europee: e “il bilancio degli ultimi dieci anni è limpido: queste regole di disciplina di bilancio non sono solo perfettamente inutili ed arbitrarie, sono anche perfettamente nocive.La prova: la crescita della zona euro nel decennio è stata debolissima, largamente al disotto per esempio degli Stati Uniti….un decennio perduto.

Chiusa nella sua visione burocratico-punitiva del mondo, la Commissione ha scordato di preoccuparsi della legittimità, ma soprattutto dell’utilità, delle sacre regole sue”-

Il decennio perduto è tragicamente documentato da questo grafico del celebre economista internazionale Ashoka Moody:

http://vocidallestero.it/2018/10/24...neta-unica-continuano-a-perseguitare-leuropa/

L’euro, la palla al piede.

che mostra come “i Paesi emergenti che hanno la propria valuta (linea azzurra) dopo 30 trimestri (7 anni) hanno un reddito superiore del 30% rispetto al momento dello scoppio a quelli del Sud dell’eurozona. La periferia dell’eurozona (con dentro noi) è invece ferma al palo. Reddito praticamente identico” (Fabio Dragoni)

Il rigetto della Commissione al piccolo deficit italiano ha suscitato una tempesta al parlamento europeo (per quel che vale: è solo consultivo, trionfo della demokratura) contro La Commissione: lo Huffington Post ha dovuto renderne contro (i mainstream media no)

“Gabriele Zimmer, capogruppo Sinistra/ Verde, si rivolge a Timmermans per criticare l’austerity. “Il successo non dipende dal compito fatto a casa. Se il compito è sbagliato, anche lo studente più bravo e volenteroso,che non si può dire di Salvini, non sarà in grado di farlo”.”

“E’ solo il primo strascico della guerra aperta tra Roma e Bruxelles. La Commissione è stata compatta a bocciare la manovra italiana. E in Consiglio nessun leader europeo sta aiutando l’Italia. Ma l’isolamente dell’Italia non risolve la questione. “Anche sbatterla fuori dall’Euro non è cosa semplice”, ci confidava ieri sera un parlamentare spagnolo del Ppe. Sembra un tunnel senza uscita, per ora.

L'Ue critica l'Ue sul caso Italia (di A. Mauro)

Una inedita difesa dell’Italia è stata pronunciata al parlamento tedesco da Sarah Wagenchecht, capogruppo di Die Linke (sinistra):

“La legge di bilancio è un diritto sovrano del Parlamento. Gli italiani non vogliono più essere governati da Bruxelles”

Il nostro Stefano Fassina (rosso patriottico) ha incontrato i capi di Die Linke a Berlino: qui a fianco della Wagenchnecht .

Per contro Alice Weidel, la capessa di Alternative fur Deutschland si tiene alla narrativa ufficiale tedesca:

“Orrendo nuovo debito! I romani! Perché dobbiamo pagare noi per i ricchi italiani?”.

Alice Weidel on Twitter

Ma quel che conta, in fondo, è che il dibattito sulle assurde regole UE è stato posto all’ordine del giorno.

Die Welt, di punto in bianco, non è più tanto contenta che la BCE presto cesserà la stampa senza limiti per comprare titoli del debito pubblico italiano (ma non solo). Scrive che “Draghi (..) deve ‘prendere posizione’ sulla fine del QE. Perché anche l’economia tedesca si sta ‘incupendo’/si deteriora (eintrübt). E che magari il ‘custode della valuta’ annuncerà a sorpresa un proseguimento del QE e l’Italia riderà vincitrice”

Magari rimandare il QE…

La Germania come farebbe a salvare Deutsche Bank, adesso che “l’utile del gruppo è sceso del 65% e il titolo è ulteriormente crollato” senza allentare le norme restrittive?

https://www.ilsole24ore.com/art/finanza-e-mercati/2018-10-24/deutsche-bank-l-utile-netto-gruppo-scende-65percento-229-milioni–081709.shtml?uuid=AEYpEeUG

Proprio mentre sta verificandosi una ulteriore depressione (o ricaduta nella depressione precedente) e bisogna per forza fare politiche espansive in deficit?

Stanno riflettendo che la guerra che hanno montato per schiacciare l’Italia, forse, può travolgere anche loro? Forse. Forse no. In ogni caso, è stata l’Italia a dire che il re e nudo, e ad obbligare a parlare quelli che preferivano tacere.

————————

big_boom

Forumer storico

auto vendute in italia in dollari ?

che non pagano bollo italiano, accise sulla benzina e ecobonus di immatricolazione

"30 mila persone che paga le bollette dell’elettricità al netto delle imposte, che fa il pieno con un risparmio di oltre 60 euro ogni 100 litri, che è esente dall’imposta di bollo e che non paga la tassa di circolazione delle auto. E non si tratta di evasori."

Le esenzioni dei militari USA in Italia

Google Maps

che non pagano bollo italiano, accise sulla benzina e ecobonus di immatricolazione

"30 mila persone che paga le bollette dell’elettricità al netto delle imposte, che fa il pieno con un risparmio di oltre 60 euro ogni 100 litri, che è esente dall’imposta di bollo e che non paga la tassa di circolazione delle auto. E non si tratta di evasori."

Le esenzioni dei militari USA in Italia

Google Maps

ROVIGO

Forumer storico

si anche perche' sembra che la Francia e' gia' orientata a bloccare sia euro che la zona li libero scambio europa/usa (in pratica sarebbe l'annessione ufficiale dell'europa agli stati uniti)

''MARINE LE PEN MI HA DETTO: APPENA VINCO, DARO' ISTRUZIONI AL TESORO PER L'IMMEDIATO RITORNO DEL FRANCO''

''MARINE LE PEN MI HA DETTO: APPENA VINCO, DARO' ISTRUZIONI AL TESORO PER L'IMMEDIATO RITORNO DEL FRANCO'' (PRITCHARD) - I fatti e le opinioni del Nord - ilnord.it

mi sa che deve procurarsi delle ottime guardie di sicurezza

Ho più prababilità IO di tornare diciottenne laurearmi in teologia e fare il PRETE!!

Ho più prababilità IO di tornare diciottenne laurearmi in teologia e fare il PRETE!!

tontolina

Forumer storico

I "problemini" causati dall'euro moneta unica

attivismo.info

L’EURO, LA DISOCCUPAZIONE E LA POVERTA’

di Davide Gionco Anche se nessuna forza politica dichiara apertamente…

attivismo.info

L’EURO, LA DISOCCUPAZIONE E LA POVERTA’

di Davide Gionco Anche se nessuna forza politica dichiara apertamente…

big_boom

Forumer storico

il presidente Sergio Mattarella

"Abbiamo grande rispetto" per la decisione del popolo britannico di uscire dall'Unione, "la Gran Bretagna rimane un Paese amico e alleato: chiediamo solo la chiarezza delle posizioni".

ohhh ma allora un referendum in Italia quando ce lo concedete?

n.b. con l'uscita dell'Inghilterra mancano circa 30miliardi al budget della UE

"Abbiamo grande rispetto" per la decisione del popolo britannico di uscire dall'Unione, "la Gran Bretagna rimane un Paese amico e alleato: chiediamo solo la chiarezza delle posizioni".

ohhh ma allora un referendum in Italia quando ce lo concedete?

n.b. con l'uscita dell'Inghilterra mancano circa 30miliardi al budget della UE

Similar threads

- Risposte

- 0

- Visite

- 50

- Risposte

- 0

- Visite

- 115

- Risposte

- 0

- Visite

- 140

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)