Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

ma Deutsche Bank sta fallendo?

- Creatore Discussione tontolina

- Data di Inizio

tontolina

Forumer storico

Commerzbank, Germania: meglio i caveau che pagare i tassi negativi alla BCE

11 Giugno 2016 - 17:30

La Commerzbank starebbe considerando l’idea di custodire nei propri caveau l’eccesso dei depositi dei correntisti piuttosto che parcheggiarlo presso la BCE. Un po’ come i risparmiatori che conservano i propri soldi dentro il materasso.

L’ipotesi, diffusa come indiscrezione dal Financial Times - ma smentita dal CEO della banca, Martin Zielke) - nel caso in cui dovesse verificarsi avrebbe un notevole impatto sull’intera finanza europea, dal momento che Commerzbank rappresenta il secondo istituto di credito della Germania.

Cosa avrebbe spinto dunque la banca con sede a Francoforte a valutare questa opzione? La risposta sta nelle ultime misure adottate dalla BCE per incoraggiare i prestiti e contrastare la deflazione.

Tassi negativi: l’obiettivo della BCE

Allo scopo di facilitare l’immissione di capitali freschi nell’economia dell’eurozona, la banca centrale guidata da Mario Draghi ha infatti tagliato il suo tasso sui depositi a -0,4%: in questo modo, le banche che scelgono di depositare la loro liquidità in eccesso presso l’Eurotower invece di metterla in circolazione, sono costrette a pagare una commissione.

Tassi negativi: i tedeschi insorgono

La politica monetaria adottata dalla BCE non ha certo incontrato il favore della Germania, a partire ministro delle Finanze Wolfgang Schauble, che ha duramente attaccato il presidente della BCE Draghi, accusandolo di aver messo a repentaglio i risparmi dei tedeschi e definendo i tassi bassi un problema e non la soluzione.

A farne le spese infatti sarebbero soprattutto risparmiatori e pensionati, i quali non fremono certo dalla voglia di rischiare il proprio denaro in investimenti nell’economia reale. Stando poi ai dati forniti dalla Bundesbank, questa politica avrebbe determinato un costo di 248 milioni di euro per gli istituti di credito tedeschi nell’anno 2015.

Tassi negativi: l’opinione di Weidmann

Il governatore della banca centrale tedesca Jens Weidmann ha messo in guardia contro i rischi di un’azione prolungata dei tassi zero, la quale spingerebbe gli investitori a puntare su asset sempre più rischiosi per poter ottenere un buon rendimento minimo: e il risultato è quello di andare incontro a notevoli perdite.

Tassi negativi: il rapporto OCSE

Oggi però l’OCSE ha incoraggiato la Banca centrale europea ad allentare ulteriormente la politica monetaria qualora non dovesse verificarsi un rialzo dell’inflazione.

“La Bce dovrebbe prevedere tagli di tassi addizionali, come quello del tasso di deposito, che è il più importante in un contesto di eccesso di liquidità”, scrive l’OCSE, che invita anche i governi a risolvere il problema dei non performing loans delle banche, in modo da aiutare le economie a beneficiare pienamente degli stimoli dell’Eurotower.

11 Giugno 2016 - 17:30

La Commerzbank starebbe considerando l’idea di custodire nei propri caveau l’eccesso dei depositi dei correntisti piuttosto che parcheggiarlo presso la BCE. Un po’ come i risparmiatori che conservano i propri soldi dentro il materasso.

L’ipotesi, diffusa come indiscrezione dal Financial Times - ma smentita dal CEO della banca, Martin Zielke) - nel caso in cui dovesse verificarsi avrebbe un notevole impatto sull’intera finanza europea, dal momento che Commerzbank rappresenta il secondo istituto di credito della Germania.

Cosa avrebbe spinto dunque la banca con sede a Francoforte a valutare questa opzione? La risposta sta nelle ultime misure adottate dalla BCE per incoraggiare i prestiti e contrastare la deflazione.

Tassi negativi: l’obiettivo della BCE

Allo scopo di facilitare l’immissione di capitali freschi nell’economia dell’eurozona, la banca centrale guidata da Mario Draghi ha infatti tagliato il suo tasso sui depositi a -0,4%: in questo modo, le banche che scelgono di depositare la loro liquidità in eccesso presso l’Eurotower invece di metterla in circolazione, sono costrette a pagare una commissione.

Tassi negativi: i tedeschi insorgono

La politica monetaria adottata dalla BCE non ha certo incontrato il favore della Germania, a partire ministro delle Finanze Wolfgang Schauble, che ha duramente attaccato il presidente della BCE Draghi, accusandolo di aver messo a repentaglio i risparmi dei tedeschi e definendo i tassi bassi un problema e non la soluzione.

A farne le spese infatti sarebbero soprattutto risparmiatori e pensionati, i quali non fremono certo dalla voglia di rischiare il proprio denaro in investimenti nell’economia reale. Stando poi ai dati forniti dalla Bundesbank, questa politica avrebbe determinato un costo di 248 milioni di euro per gli istituti di credito tedeschi nell’anno 2015.

Tassi negativi: l’opinione di Weidmann

Il governatore della banca centrale tedesca Jens Weidmann ha messo in guardia contro i rischi di un’azione prolungata dei tassi zero, la quale spingerebbe gli investitori a puntare su asset sempre più rischiosi per poter ottenere un buon rendimento minimo: e il risultato è quello di andare incontro a notevoli perdite.

Tassi negativi: il rapporto OCSE

Oggi però l’OCSE ha incoraggiato la Banca centrale europea ad allentare ulteriormente la politica monetaria qualora non dovesse verificarsi un rialzo dell’inflazione.

“La Bce dovrebbe prevedere tagli di tassi addizionali, come quello del tasso di deposito, che è il più importante in un contesto di eccesso di liquidità”, scrive l’OCSE, che invita anche i governi a risolvere il problema dei non performing loans delle banche, in modo da aiutare le economie a beneficiare pienamente degli stimoli dell’Eurotower.

tontolina

Forumer storico

Da manipolazione tassi e cambi a caso derivati

Il crollo della banca tedesca è legato alle magagne giudiziarie degli ultimi anni. Dal 2008 ad oggi, ha dovuto pagare multe per dieci miliardi di dollari, di cui quella maxi da 6,8 miliardi dello scorso anno. Accusata di manovrare dai tassi d’interesse ai cambi, alterando il mercato, l’istituto deve affrontare adesso anche una nuova indagine dell’authority finanziaria americana, relativa alla vendita di bond coperti dalla garanzia immobiliare, quando era ancora in corso la crisi finanziaria. Secondo i calcoli di Barclays, la causa potrebbe costare a Deutsche Bank altri 4,5 miliardi di dollari.

Nel febbraio scorso, entrò già nell’occhio del ciclone, quando si era diffuso il timore che non sarebbe stata in grado di onorare il pagamento delle cedole sui suoi co.co.bond, obbligazioni subordinate e convertibili in azioni dalla banca al verificarsi di determinati eventi. Nel tentativo di arrestare tali dubbi, il colosso annunciò un piano di buy-back da 5,4 miliardi, che sembrava avere frenato la sfiducia.

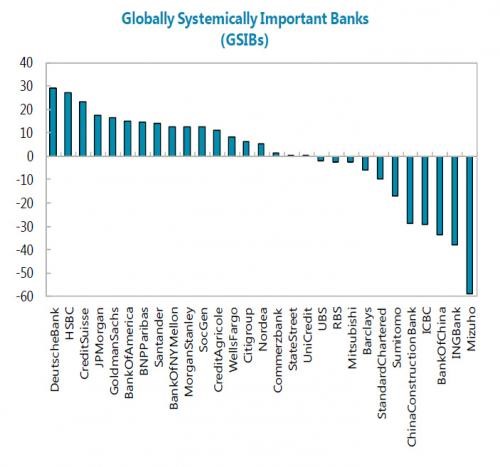

Too big to fail, crisi banche grandi europee

Unicredit e Deutsche Bank sono il simbolo delle “too big to fail”, delle banche troppo grandi per fallire, ma anche troppo grandi per essere salvate. Quando nell’inverno passato si moltiplicarono i dubbi sulla solidità della tedesca, qualcuno insinuò che il governo della cancelliera Angela Merkel fosse tutt’altro che intenzionato a trovare soluzioni non di mercato per salvare l’istituto, che presta poco denaro all’economia reale della Germania, mentre è più che altro attivo sul mercato dei derivati, verso cui è esposto per una montagna da 75.000 miliardi, 20 volte il pil tedesco.

In realtà, né Unicredit, né Deutsche Bank potranno fallire, essendo espressione rispettivamente dell’economia italiana e di quella tedesca. La gravità della loro crisi, però, è la spia del pericolo incombente sull’intera Eurozona.

Due banche europee in caduta libera, le ragioni del crollo dei colossi - Economia - InvestireOggi.it

Il crollo della banca tedesca è legato alle magagne giudiziarie degli ultimi anni. Dal 2008 ad oggi, ha dovuto pagare multe per dieci miliardi di dollari, di cui quella maxi da 6,8 miliardi dello scorso anno. Accusata di manovrare dai tassi d’interesse ai cambi, alterando il mercato, l’istituto deve affrontare adesso anche una nuova indagine dell’authority finanziaria americana, relativa alla vendita di bond coperti dalla garanzia immobiliare, quando era ancora in corso la crisi finanziaria. Secondo i calcoli di Barclays, la causa potrebbe costare a Deutsche Bank altri 4,5 miliardi di dollari.

Nel febbraio scorso, entrò già nell’occhio del ciclone, quando si era diffuso il timore che non sarebbe stata in grado di onorare il pagamento delle cedole sui suoi co.co.bond, obbligazioni subordinate e convertibili in azioni dalla banca al verificarsi di determinati eventi. Nel tentativo di arrestare tali dubbi, il colosso annunciò un piano di buy-back da 5,4 miliardi, che sembrava avere frenato la sfiducia.

Too big to fail, crisi banche grandi europee

Unicredit e Deutsche Bank sono il simbolo delle “too big to fail”, delle banche troppo grandi per fallire, ma anche troppo grandi per essere salvate. Quando nell’inverno passato si moltiplicarono i dubbi sulla solidità della tedesca, qualcuno insinuò che il governo della cancelliera Angela Merkel fosse tutt’altro che intenzionato a trovare soluzioni non di mercato per salvare l’istituto, che presta poco denaro all’economia reale della Germania, mentre è più che altro attivo sul mercato dei derivati, verso cui è esposto per una montagna da 75.000 miliardi, 20 volte il pil tedesco.

In realtà, né Unicredit, né Deutsche Bank potranno fallire, essendo espressione rispettivamente dell’economia italiana e di quella tedesca. La gravità della loro crisi, però, è la spia del pericolo incombente sull’intera Eurozona.

Due banche europee in caduta libera, le ragioni del crollo dei colossi - Economia - InvestireOggi.it

tontolina

Forumer storico

Soros ha preso una posizione short su Deutsche Bank per circa 7 milioni di azioni

[Fonte: Bloomberg] Soros Fund Management ha preso una posizione short su Deutsche Bank per circa 7 milioni di azioni, dopo che la decisione inglese di lasciare l’Unione europea ha causato un calo dei titoli bancari.

https://www.google.it/url?sa=t&rct=...QLUv_CEl07kAdtj6Q&sig2=QhVOMdx5IV9_b35rqWojaA

La posizione di venerdì è stata pari allo 0,51 per cento del capitale di Deutsche Bank, secondo un dossier tedesco pubblicato lunedì. Il documento non mostra però a quale prezzo.

https://www.google.it/url?sa=t&rct=...QLUv_CEl07kAdtj6Q&sig2=QhVOMdx5IV9_b35rqWojaA

Le azioni Deutsche Bank sono scese del 16 per cento venerdì all’apertura di borsa con un calo del 14 per cento a 13,37 euro in chiusura. Il prezzo più alto è stato di 13,95 euro. A quel livello, una “puntata” dello 0,51 per cento sarebbe valsa circa 98 milioni di euro (108 milioni di dollari). Le azioni hanno continuato a il loro calo anche lunedì.

https://www.google.it/url?sa=t&rct=...QLUv_CEl07kAdtj6Q&sig2=QhVOMdx5IV9_b35rqWojaA

[Fonte: Bloomberg] Soros Fund Management ha preso una posizione short su Deutsche Bank per circa 7 milioni di azioni, dopo che la decisione inglese di lasciare l’Unione europea ha causato un calo dei titoli bancari.

https://www.google.it/url?sa=t&rct=...QLUv_CEl07kAdtj6Q&sig2=QhVOMdx5IV9_b35rqWojaA

La posizione di venerdì è stata pari allo 0,51 per cento del capitale di Deutsche Bank, secondo un dossier tedesco pubblicato lunedì. Il documento non mostra però a quale prezzo.

https://www.google.it/url?sa=t&rct=...QLUv_CEl07kAdtj6Q&sig2=QhVOMdx5IV9_b35rqWojaA

Le azioni Deutsche Bank sono scese del 16 per cento venerdì all’apertura di borsa con un calo del 14 per cento a 13,37 euro in chiusura. Il prezzo più alto è stato di 13,95 euro. A quel livello, una “puntata” dello 0,51 per cento sarebbe valsa circa 98 milioni di euro (108 milioni di dollari). Le azioni hanno continuato a il loro calo anche lunedì.

https://www.google.it/url?sa=t&rct=...QLUv_CEl07kAdtj6Q&sig2=QhVOMdx5IV9_b35rqWojaA

Ultima modifica:

tontolina

Forumer storico

https://www.google.it/url?sa=t&rct=...QLUv_CEl07kAdtj6Q&sig2=QhVOMdx5IV9_b35rqWojaA

La Fed boccia Deutsche Bank: falliti gli stress test

La Stampa - 10 ore fa

La tedesca Deutsche Bank e la spagnola Santander hanno fallito gli stress test della Fed: il ...

La Fed boccia Deutsche Bank: falliti gli stress test

La Stampa - 10 ore fa

La tedesca Deutsche Bank e la spagnola Santander hanno fallito gli stress test della Fed: il ...

tontolina

Forumer storico

: DB è a leva sul sistema bancario.Soros ha preso una posizione short su Deutsche Bank per circa 7 milioni di azioni

[Fonte: Bloomberg] Soros Fund Management ha preso una posizione short su Deutsche Bank per circa 7 milioni di azioni, dopo che la decisione inglese di lasciare l’Unione europea ha causato un calo dei titoli bancari.

La posizione di venerdì è stata pari allo 0,51 per cento del capitale di Deutsche Bank, secondo un dossier tedesco pubblicato lunedì. Il documento non mostra però a quale prezzo.

Le azioni Deutsche Bank sono scese del 16 per cento venerdì all’apertura di borsa con un calo del 14 per cento a 13,37 euro in chiusura. Il prezzo più alto è stato di 13,95 euro. A quel livello, una “puntata” dello 0,51 per cento sarebbe valsa circa 98 milioni di euro (108 milioni di dollari). Le azioni hanno continuato a il loro calo anche lunedì.

Ma il suo vero tallone d’Achille non è la liquidità bensì il capitale. Un peccato originale che risale al 2008 quando i suoi competitor americani vennero ricapitalizzati de jure mentre DB rifiutò di ricevere – a differenza di altre banche tedesche – qualsiasi tipo di iniezione di capitali pubblici. Ora i nodi vengono al pettine».

Leggi: DB troppo grande per fallire – Il Tredicesimo Piano [10/02/2016]

tontolina

Forumer storico

Crisi bancarie

Banche: la Germania soffre e l’America bacchetta

È vero che l’Italia è l’anello debole dell’eurozona ma il problema è sistemico. E l'inflessibilità tedesca inizia ad innervosire gli Stati Uniti.

«È vero che l’Italia è l’anello debole dell’eurozona e che alcune banche italiane erano nell’occhio del ciclone da tempo, ma il problema – dice bene – è sistemico. Si tratta di una tempesta perfetta: combinazione di GDP che scendono a livello globale e conseguenti aumenti attesi nelle sofferenze del sistema bancario in generale.

A questo si aggiunge il problema Europa, dove prima ancora di fare un’unione bancaria si vogliono separare i destini dei Paesi da quelli delle banche» Leggi: DB, Troppo grande per fallire – Il tredicesimo Piano.

Siamo distratti, è vero. La Brexit, le elezioni in Spagna, il timore – neanche tanto remoto – di vedere Donald Trump come nuovo Presidente degli Stati Uniti e, per guardare al mercato interno, le banche che arrancano. Intanto, poco più in là, accade che in Germania la situazione del gruppo Deutsche Bank inizi a destare qualche preoccupazione. È di ieri sera, infatti, la notizia che Deutsche Bank e Santander abbiano nuovamente fallito gli stress test della Federal Reserve per le loro attività negli Stati Uniti.

Sembra saperlo bene George Soros che scommette sul calo dei titoli della banca tedesca. Il Financial Times, ha attribuito al finanziere una ‘scommessa’ da 111 milioni di dollari piazzata il giorno dopo il referendum sulla Brexit. I titoli di Deutsche Bank sono scesi in modo significativo da venerdì, arrivando a perdere fino al 13%.

La BCE ha imposto un tasso negativo (-0,4%) sui depositi bancari, una mossa che a tutti gli effetti impone una tassa sulle riserve.

Per politici di spicco come il Ministro delle Finanze Wolfgang Schäuble, una politica di questo genere alimenta il supporto all’estrema destra.

Ma il FMI è dell’idea che, mentre “il settore bancario globale rimane forte, resistente e ben capitalizzato (…) considerati i prolungati bassi tassi di interesse, i costi di gestione elevati, e i cambiamenti tecnologici e normativi, sia fondamentale un’accelerazione degli sforzi delle banche per adeguarsi a queste sfide e migliorare la gestione del rischio”.

Dal canto loro gli Stati Uniti sollecitano (con urgenza) i governi europei ad allentare l’austerità e a concentrarsi sul rilancio della crescita economica per contenere la reazione populista alla base del Brexit.

Suonano ancora più pesanti le parole di Mario Draghi, durante il Forum BCE a Sintra, secondo cui non possiamo permetterci di non affrontare la vulnerabilità delle banche.

Leggi anche:

– Draghi: è il momento di affrontare la vulnerabilità delle banche

– Gli Hedge Funds scommettono contro la sterlina. E Soros?

Banche: la Germania soffre e l’America bacchetta

È vero che l’Italia è l’anello debole dell’eurozona ma il problema è sistemico. E l'inflessibilità tedesca inizia ad innervosire gli Stati Uniti.

«È vero che l’Italia è l’anello debole dell’eurozona e che alcune banche italiane erano nell’occhio del ciclone da tempo, ma il problema – dice bene – è sistemico. Si tratta di una tempesta perfetta: combinazione di GDP che scendono a livello globale e conseguenti aumenti attesi nelle sofferenze del sistema bancario in generale.

A questo si aggiunge il problema Europa, dove prima ancora di fare un’unione bancaria si vogliono separare i destini dei Paesi da quelli delle banche» Leggi: DB, Troppo grande per fallire – Il tredicesimo Piano.

Siamo distratti, è vero. La Brexit, le elezioni in Spagna, il timore – neanche tanto remoto – di vedere Donald Trump come nuovo Presidente degli Stati Uniti e, per guardare al mercato interno, le banche che arrancano. Intanto, poco più in là, accade che in Germania la situazione del gruppo Deutsche Bank inizi a destare qualche preoccupazione. È di ieri sera, infatti, la notizia che Deutsche Bank e Santander abbiano nuovamente fallito gli stress test della Federal Reserve per le loro attività negli Stati Uniti.

Sembra saperlo bene George Soros che scommette sul calo dei titoli della banca tedesca. Il Financial Times, ha attribuito al finanziere una ‘scommessa’ da 111 milioni di dollari piazzata il giorno dopo il referendum sulla Brexit. I titoli di Deutsche Bank sono scesi in modo significativo da venerdì, arrivando a perdere fino al 13%.

La BCE ha imposto un tasso negativo (-0,4%) sui depositi bancari, una mossa che a tutti gli effetti impone una tassa sulle riserve.

Per politici di spicco come il Ministro delle Finanze Wolfgang Schäuble, una politica di questo genere alimenta il supporto all’estrema destra.

Ma il FMI è dell’idea che, mentre “il settore bancario globale rimane forte, resistente e ben capitalizzato (…) considerati i prolungati bassi tassi di interesse, i costi di gestione elevati, e i cambiamenti tecnologici e normativi, sia fondamentale un’accelerazione degli sforzi delle banche per adeguarsi a queste sfide e migliorare la gestione del rischio”.

Dal canto loro gli Stati Uniti sollecitano (con urgenza) i governi europei ad allentare l’austerità e a concentrarsi sul rilancio della crescita economica per contenere la reazione populista alla base del Brexit.

Suonano ancora più pesanti le parole di Mario Draghi, durante il Forum BCE a Sintra, secondo cui non possiamo permetterci di non affrontare la vulnerabilità delle banche.

Leggi anche:

– Draghi: è il momento di affrontare la vulnerabilità delle banche

– Gli Hedge Funds scommettono contro la sterlina. E Soros?

tontolina

Forumer storico

Deutsche Bank: se la matematica non è un’opinione…

Scritto il 5 luglio 2016 alle 11:27 da Danilo DT

Deutsche Bank: se la matematica non è un’opinione… | IntermarketAndMore

Ormai è noto quale sia il potenziale rischio sistemico di una banca quale Deutsche Bank, istituto che recentemente è stato anche nei pensieri (preoccupati) del FMI assieme ad altre istituzioni.

Su Deutsche Bank sapete già tutto, anche troppo, tanto che talvolta si perde qualche pezzo per strada. Come sempre, vi consiglio di riprendervi gli innumerevoli post su Deutsche Bank cliccando QUI. Però in questo rapido appunto, riprendo quanto detto in questo articolo datato 14 aprile.

La crisi di Deutsche Bank a inizio febbraio, ha ricordato a tutti dove si annidano i veri rischi sistemici. L’annuncio delle perdite e delle svalutazioni lanciato dalla banca ha terrorizzato i mercati, portando alla luce una realtà ben diversa da quella raccontata da Schauble. Deutsche, come un super-hedge fund, ha emesso derivati per 75mila miliardi di euro, 20 volte il Pil tedesco, e nel suo bilancio attuale pesano 32 miliardi di euro di derivati ad alto rischio e un’altissima leva finanziaria: fatti due conti, anche un calo del 4% del valore degli attivi potrebbe azzerare il capitale del colosso tedesco.

STOP. Questo estratto di un mio vecchio post basterebbe a fare un libro di considerazioni, molte delle quali già oggetto delle nostre discussioni.

Anzi, colgo l’occasione per rinfrescarvi la memoria. A differenza del mercato azionario, quello dei derivati è per definizione a somma zero, nel senso che per ciascuna posizione long esiste un posizione short uguale e contraria con il medesimo sottostante e la medesima scadenza. Di questo mercato Deutsche Bank è il principale intermediario finanziario ed è leader nell’essere primary dealer, ovvero nel fornire interconnessione diretta e deposito per svariati broker. Questo fa sì che raggiunga un’esposizione per quella cifra folle, ma non tutta per conto proprio. Tolti i soldi degli altri, serve poi conoscere l’esposizione netta, ovvero tocca azzerare le posizioni uguali e contrarie, per ciascuna classe di derivati, su ciascuna scadenza e fare le somme . Deutsche Bank, a conti fatti, è esposta al mercato per 504,6 miliardi di euro in posizioni long e 487 miliardi di euro in posizioni short, quindi per un totale di 991,6 miliardi di euro. Di fatto, 1 triliardo. Una cifra enorme ma potenzialmente gestibile.

Ma attenzione, cosa succede se fallisce una o più controparti contemporaneamente, insieme con un collasso del mercato? Un crollo a livello globale e Lehman Brothers a confronto sarebbe una “passeggiata”: Così la definisce IlSussidiario (Bottarelli)

E infine, ma non ultimo, Deutsche Bank ha in pancia 30 miliardi di euro in titoli derivati classificati a livello 3. Ossia strumenti finanziari a cui non si riesce a dare un prezzo perché non scambiati sui mercati e non equiparabili ad altri prodotti simili. Di fatto è la stessa banca a decidere, attraverso dei modelli interni con ampio margine di discrezionalità, quale valore attribuire a questi titoli. DB fatica a disfarsi di questa montagna di carta di cattiva qualità che si trascina dietro anno dopo anno e se si considera che il suo capitale, prima barriera per assorbire eventuali perdite, vale circa 70 miliardi si fa presto a capire come il peso di questi derivati sia potenzialmente destabilizzante. (Fonte)

Or, riprendiamo quell’ultima frase che merita un po’ più attenzione. Ripeto, l’articolo è di aprile, e quindi molto ante Brexit.

“…anche un calo del 4% del valore degli attivi potrebbe azzerare il capitale del colosso tedesco”.

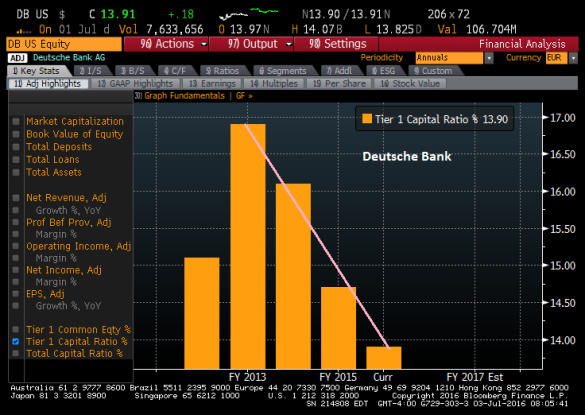

Ops…qualcuno sa dirmi se nelle ultime settimane c’è stata un po’ di volatilità in borsa? E se così fosse, qualcuno sa dare dei dati chiari e trasparenti sulla valorizzazione degli asset di DB dopo tale bufera finanziaria? Inoltre sarà un caso che il sistema è corso in fretta e furia a sostegno delle banche, cercando di risollevare il settore?

Grafico DB

Il grafico è impietoso, soprattutto se paragonato all’andamento del bilancio BCE ( sostegno per le banche? Mah…) E poi uno sguardo all’indice Tier1 capital ratio.

Deutsche Bank: Tier 1 Capital Ratio

Ok, siamo ancora nei parametri ma è evidente il “collasso” dell’indice. Che poi sia così trasparente e veritiero è tutto da dimostrare. Intanto però la domanda del giorno continua ad essere irrisolta. Se un calo del 4% del valore degli asset portava all’azzeramento del capitale, forse occorrerebbe qualche risposta in più da Mamma Germania, non credete?

Scritto il 5 luglio 2016 alle 11:27 da Danilo DT

Deutsche Bank: se la matematica non è un’opinione… | IntermarketAndMore

Ormai è noto quale sia il potenziale rischio sistemico di una banca quale Deutsche Bank, istituto che recentemente è stato anche nei pensieri (preoccupati) del FMI assieme ad altre istituzioni.

Su Deutsche Bank sapete già tutto, anche troppo, tanto che talvolta si perde qualche pezzo per strada. Come sempre, vi consiglio di riprendervi gli innumerevoli post su Deutsche Bank cliccando QUI. Però in questo rapido appunto, riprendo quanto detto in questo articolo datato 14 aprile.

La crisi di Deutsche Bank a inizio febbraio, ha ricordato a tutti dove si annidano i veri rischi sistemici. L’annuncio delle perdite e delle svalutazioni lanciato dalla banca ha terrorizzato i mercati, portando alla luce una realtà ben diversa da quella raccontata da Schauble. Deutsche, come un super-hedge fund, ha emesso derivati per 75mila miliardi di euro, 20 volte il Pil tedesco, e nel suo bilancio attuale pesano 32 miliardi di euro di derivati ad alto rischio e un’altissima leva finanziaria: fatti due conti, anche un calo del 4% del valore degli attivi potrebbe azzerare il capitale del colosso tedesco.

STOP. Questo estratto di un mio vecchio post basterebbe a fare un libro di considerazioni, molte delle quali già oggetto delle nostre discussioni.

Anzi, colgo l’occasione per rinfrescarvi la memoria. A differenza del mercato azionario, quello dei derivati è per definizione a somma zero, nel senso che per ciascuna posizione long esiste un posizione short uguale e contraria con il medesimo sottostante e la medesima scadenza. Di questo mercato Deutsche Bank è il principale intermediario finanziario ed è leader nell’essere primary dealer, ovvero nel fornire interconnessione diretta e deposito per svariati broker. Questo fa sì che raggiunga un’esposizione per quella cifra folle, ma non tutta per conto proprio. Tolti i soldi degli altri, serve poi conoscere l’esposizione netta, ovvero tocca azzerare le posizioni uguali e contrarie, per ciascuna classe di derivati, su ciascuna scadenza e fare le somme . Deutsche Bank, a conti fatti, è esposta al mercato per 504,6 miliardi di euro in posizioni long e 487 miliardi di euro in posizioni short, quindi per un totale di 991,6 miliardi di euro. Di fatto, 1 triliardo. Una cifra enorme ma potenzialmente gestibile.

Ma attenzione, cosa succede se fallisce una o più controparti contemporaneamente, insieme con un collasso del mercato? Un crollo a livello globale e Lehman Brothers a confronto sarebbe una “passeggiata”: Così la definisce IlSussidiario (Bottarelli)

E infine, ma non ultimo, Deutsche Bank ha in pancia 30 miliardi di euro in titoli derivati classificati a livello 3. Ossia strumenti finanziari a cui non si riesce a dare un prezzo perché non scambiati sui mercati e non equiparabili ad altri prodotti simili. Di fatto è la stessa banca a decidere, attraverso dei modelli interni con ampio margine di discrezionalità, quale valore attribuire a questi titoli. DB fatica a disfarsi di questa montagna di carta di cattiva qualità che si trascina dietro anno dopo anno e se si considera che il suo capitale, prima barriera per assorbire eventuali perdite, vale circa 70 miliardi si fa presto a capire come il peso di questi derivati sia potenzialmente destabilizzante. (Fonte)

Or, riprendiamo quell’ultima frase che merita un po’ più attenzione. Ripeto, l’articolo è di aprile, e quindi molto ante Brexit.

“…anche un calo del 4% del valore degli attivi potrebbe azzerare il capitale del colosso tedesco”.

Ops…qualcuno sa dirmi se nelle ultime settimane c’è stata un po’ di volatilità in borsa? E se così fosse, qualcuno sa dare dei dati chiari e trasparenti sulla valorizzazione degli asset di DB dopo tale bufera finanziaria? Inoltre sarà un caso che il sistema è corso in fretta e furia a sostegno delle banche, cercando di risollevare il settore?

Grafico DB

Il grafico è impietoso, soprattutto se paragonato all’andamento del bilancio BCE ( sostegno per le banche? Mah…) E poi uno sguardo all’indice Tier1 capital ratio.

Deutsche Bank: Tier 1 Capital Ratio

Ok, siamo ancora nei parametri ma è evidente il “collasso” dell’indice. Che poi sia così trasparente e veritiero è tutto da dimostrare. Intanto però la domanda del giorno continua ad essere irrisolta. Se un calo del 4% del valore degli asset portava all’azzeramento del capitale, forse occorrerebbe qualche risposta in più da Mamma Germania, non credete?

tontolina

Forumer storico

Banche e Stress Test

Lo stress test è al cuore dell’europa

Gli stress test potrebbero tradire non poche difficoltà per una grande banca tedesca. E sto usando un eufemismo. Per la prima volta le verifiche includerannorischi-mercato e rischi operativi, ovvero derivati e multe! Sono sicuro che in Europa qualcuno all’apparenza insospettabile è troppo esposto in questo senso e potrebbe uscirne male.

C’è qualcosa d’impronunciabile che riguarda l’Europa. Tutti guardano al Sud dove il fascio di luce illumina le banche italiane. Invece per me bisogna concentrarsi sulla Germania

Non sembra esserci pace sui mercati finanziari. Dopo che il risultato del referendum in UK ha precipitato le borse in profondo rosso, un nuovo fronte si è aperto a Sud, sulle banche italiane, con il tonfo di Monte Paschi che lunedì, al termine delle contrattazioni, ha registrato una perdita del 14%. La situazione è precipitata quando la BCE, contestualmente ai reiterati richiami sul problema delle cosiddette “sofferenze”, ha comunicato alla banca senese la richiesta di smaltimento dei crediti deteriorati per circa dieci miliardi. E tutto questo mentre ancora si attendono i risultati degli stress test dell’Eurotower che dovrebbero essere resi pubblici a fine mese. Grande è la confusione sotto il cielo. Una condizione ideale per alcuni: ad esempio, per il finanziere Bruno Livraghi. Quarant’anni, passaporto italiano, con una fama da “duro” sulla street, è il responsabile della sede londinese del colosso M*** L***, uno dei principali hedge fund americani. Quando gli chiediamo come vede la situazione delle banche italiane, quasi contesta la domanda: «Dovreste chiedermi come vedo le banche tedesche».

In che senso, Livraghi? La lettera della BCE a MPS e la situazione dei bancari italiani sono tra le principali notizie economiche.

Proprio per questo è fondamentale guardare altrove, e non soltanto dove qualcuno vuole che l’attenzione si concentri. C’è qualcosa d’impronunciabile che riguarda l’Europa. Tutti guardano al Sud dove il fascio di luce illumina le banche italiane. Invece per me bisogna concentrarsi sulla Germania. Gli stress test potrebbero tradire non poche difficoltà per una grande banca tedesca. E sto usando un eufemismo. Per la prima volta le verifiche includeranno rischi-mercato e rischi operativi, ovvero derivati e multe! Sono sicuro che in Europa qualcuno all’apparenza insospettabile è troppo esposto in questo senso e potrebbe uscirne male.

In Europa o in Germania?

Diciamo che se le cavie da laboratorio sono l’Italia e il Portogallo, il vero malato è in Germania: la grande banca di cui parlo.

Sembra una posizione ideologica oppure una specie di vendetta contro la rigidità tedesca da parte di un italiano. Sta cercando di occultare la crisi strutturale del vostro sistema bancario?

L’attenzione sull’Italia è determinata da cause precise e ampiamente note dal momento in cui è emerso il problema dei crediti deteriorati. Ciò che, invece, rimane oscuro è il bilancio della grande banca tedesca e l’ammontare esatto dei contratti derivati. Potrebbe trasformarsi in una voragine di perdite senza precedenti. Uso un’immagine forte: quello – a mio avviso – è il vero buco nero della finanza globale. E peraltro concentrarsi lì, nel cuore dell’Europa, e non sui soliti noti della periferia, potrebbe favorire una riflessione finalmente seria, o addirittura dettare un processo di riforma dell’intero sistema.

Eppure dalla Germania continuano ad arrivare segnali di rassicurazione e da più parti si dice che gli istituti bancari tedeschi hanno un’esposizione netta molto limitata sui derivati.

Guardi, ancora una volta è la prospettiva da cui si guarda a fare la differenza. A me non interessa la posizione netta, bensì quella lorda. A ogni contratto derivato è legato un profitto o una perdita e di conseguenza un rapporto di credito o debito con la controparte con cui è stato negoziato il derivato. La grande banca tedesca, quindi, pur non essendo esposta alla direzionalità dei mercati, è esposta massicciamente alla fragilità del sistema. E non c’è collaterale che tenga. Immaginate un transatlantico che deve manovrare per attraccare in un porto. Il luogo è protetto, certo. Ma se sopraggiunge un imprevisto capace di alterare anche di poco la velocità o la rotta, non è come in mare aperto… È questione di pochi metri, ma in una manovra simile pochi metri sono decisivi: direi che sono tutto. Il rischio è una collisione rovinosa. Ecco, i collaterali sono i parabordi. Ma se sopraggiungono condizioni impreviste nella manovra di attracco, beh, allora non c’è parabordo che tenga.

In altre parole?

In altre parole questa banca potrebbe avere crediti per miliardi legati ai derivati con controparti semi-fallite e debiti equivalenti per altrettanti miliardi con altre controparti. Se una controparte creditrice non dovesse pagare, potrebbe scattare un effetto-domino, l’inizio di una vera e propria valanga. Di fatto un contratto derivato potrebbe trasformarsi in un credito deteriorato a leva. Mi permetta di farle io una domanda…

Prego.

Ha idea dell’esposizione dei Tesori nazionali verso le banche d’investimento legate ai derivati?

Ricordo il caso del Tesoro italiano e di una celebre banca d’affari americana.

Ecco, quello è un esempio perfetto. Ora moltiplichi quell’esposizione per milioni e avrà un’idea dell’entità del rischio sistemico legato al mondo dei derivati emessi negli ultimi vent’anni. La grande banca tedesca ha una fetta enorme di quel rischio.

E adesso cosa fa il raider Bruno Livraghi?

Quella banca tedesca l’ho venduta allo scoperto da tempo. È uno short strutturale, e non ho intenzione di ricoprirmi. Semmai comprerò altre banche.

È salito sul carro in buona compagnia. Non le sembra che il carro sia già troppo affollato?

Sì, inizia a essere affollato: meglio così… È importante attrarre l’attenzione mediatica. I rischi aumentano, ma sono pronto a sopportare un’alta volatilità. Mi creda, non ci sarà happy ending se non prima di una durissima resa dei conti…

E come finirà con le banche italiane?

Se i tedeschi decidessero di fare delle deroghe al loro fondamentalismo, potrebbero accendere la green light per l’immissione di capitale pubblico in una banca privata. Potrebbe tornargli utile qualora dovessero salvare qualcosa che gli sta molto a cuore.

Lo stress test è al cuore dell’europa

Gli stress test potrebbero tradire non poche difficoltà per una grande banca tedesca. E sto usando un eufemismo. Per la prima volta le verifiche includerannorischi-mercato e rischi operativi, ovvero derivati e multe! Sono sicuro che in Europa qualcuno all’apparenza insospettabile è troppo esposto in questo senso e potrebbe uscirne male.

C’è qualcosa d’impronunciabile che riguarda l’Europa. Tutti guardano al Sud dove il fascio di luce illumina le banche italiane. Invece per me bisogna concentrarsi sulla Germania

Non sembra esserci pace sui mercati finanziari. Dopo che il risultato del referendum in UK ha precipitato le borse in profondo rosso, un nuovo fronte si è aperto a Sud, sulle banche italiane, con il tonfo di Monte Paschi che lunedì, al termine delle contrattazioni, ha registrato una perdita del 14%. La situazione è precipitata quando la BCE, contestualmente ai reiterati richiami sul problema delle cosiddette “sofferenze”, ha comunicato alla banca senese la richiesta di smaltimento dei crediti deteriorati per circa dieci miliardi. E tutto questo mentre ancora si attendono i risultati degli stress test dell’Eurotower che dovrebbero essere resi pubblici a fine mese. Grande è la confusione sotto il cielo. Una condizione ideale per alcuni: ad esempio, per il finanziere Bruno Livraghi. Quarant’anni, passaporto italiano, con una fama da “duro” sulla street, è il responsabile della sede londinese del colosso M*** L***, uno dei principali hedge fund americani. Quando gli chiediamo come vede la situazione delle banche italiane, quasi contesta la domanda: «Dovreste chiedermi come vedo le banche tedesche».

In che senso, Livraghi? La lettera della BCE a MPS e la situazione dei bancari italiani sono tra le principali notizie economiche.

Proprio per questo è fondamentale guardare altrove, e non soltanto dove qualcuno vuole che l’attenzione si concentri. C’è qualcosa d’impronunciabile che riguarda l’Europa. Tutti guardano al Sud dove il fascio di luce illumina le banche italiane. Invece per me bisogna concentrarsi sulla Germania. Gli stress test potrebbero tradire non poche difficoltà per una grande banca tedesca. E sto usando un eufemismo. Per la prima volta le verifiche includeranno rischi-mercato e rischi operativi, ovvero derivati e multe! Sono sicuro che in Europa qualcuno all’apparenza insospettabile è troppo esposto in questo senso e potrebbe uscirne male.

In Europa o in Germania?

Diciamo che se le cavie da laboratorio sono l’Italia e il Portogallo, il vero malato è in Germania: la grande banca di cui parlo.

Sembra una posizione ideologica oppure una specie di vendetta contro la rigidità tedesca da parte di un italiano. Sta cercando di occultare la crisi strutturale del vostro sistema bancario?

L’attenzione sull’Italia è determinata da cause precise e ampiamente note dal momento in cui è emerso il problema dei crediti deteriorati. Ciò che, invece, rimane oscuro è il bilancio della grande banca tedesca e l’ammontare esatto dei contratti derivati. Potrebbe trasformarsi in una voragine di perdite senza precedenti. Uso un’immagine forte: quello – a mio avviso – è il vero buco nero della finanza globale. E peraltro concentrarsi lì, nel cuore dell’Europa, e non sui soliti noti della periferia, potrebbe favorire una riflessione finalmente seria, o addirittura dettare un processo di riforma dell’intero sistema.

Eppure dalla Germania continuano ad arrivare segnali di rassicurazione e da più parti si dice che gli istituti bancari tedeschi hanno un’esposizione netta molto limitata sui derivati.

Guardi, ancora una volta è la prospettiva da cui si guarda a fare la differenza. A me non interessa la posizione netta, bensì quella lorda. A ogni contratto derivato è legato un profitto o una perdita e di conseguenza un rapporto di credito o debito con la controparte con cui è stato negoziato il derivato. La grande banca tedesca, quindi, pur non essendo esposta alla direzionalità dei mercati, è esposta massicciamente alla fragilità del sistema. E non c’è collaterale che tenga. Immaginate un transatlantico che deve manovrare per attraccare in un porto. Il luogo è protetto, certo. Ma se sopraggiunge un imprevisto capace di alterare anche di poco la velocità o la rotta, non è come in mare aperto… È questione di pochi metri, ma in una manovra simile pochi metri sono decisivi: direi che sono tutto. Il rischio è una collisione rovinosa. Ecco, i collaterali sono i parabordi. Ma se sopraggiungono condizioni impreviste nella manovra di attracco, beh, allora non c’è parabordo che tenga.

In altre parole?

In altre parole questa banca potrebbe avere crediti per miliardi legati ai derivati con controparti semi-fallite e debiti equivalenti per altrettanti miliardi con altre controparti. Se una controparte creditrice non dovesse pagare, potrebbe scattare un effetto-domino, l’inizio di una vera e propria valanga. Di fatto un contratto derivato potrebbe trasformarsi in un credito deteriorato a leva. Mi permetta di farle io una domanda…

Prego.

Ha idea dell’esposizione dei Tesori nazionali verso le banche d’investimento legate ai derivati?

Ricordo il caso del Tesoro italiano e di una celebre banca d’affari americana.

Ecco, quello è un esempio perfetto. Ora moltiplichi quell’esposizione per milioni e avrà un’idea dell’entità del rischio sistemico legato al mondo dei derivati emessi negli ultimi vent’anni. La grande banca tedesca ha una fetta enorme di quel rischio.

E adesso cosa fa il raider Bruno Livraghi?

Quella banca tedesca l’ho venduta allo scoperto da tempo. È uno short strutturale, e non ho intenzione di ricoprirmi. Semmai comprerò altre banche.

È salito sul carro in buona compagnia. Non le sembra che il carro sia già troppo affollato?

Sì, inizia a essere affollato: meglio così… È importante attrarre l’attenzione mediatica. I rischi aumentano, ma sono pronto a sopportare un’alta volatilità. Mi creda, non ci sarà happy ending se non prima di una durissima resa dei conti…

E come finirà con le banche italiane?

Se i tedeschi decidessero di fare delle deroghe al loro fondamentalismo, potrebbero accendere la green light per l’immissione di capitale pubblico in una banca privata. Potrebbe tornargli utile qualora dovessero salvare qualcosa che gli sta molto a cuore.

Similar threads

- Risposte

- 2

- Visite

- 608

- Risposte

- 8

- Visite

- 2.057

- Risposte

- 51

- Visite

- 2.466

- Risposte

- 26

- Visite

- 5.481

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)