Le banche francesi sembrerebbero fra quelle che hanno retto meglio all'impatto della crisi, almeno ad oggi... le maggiori hanno tutte rating superiore rispetto al rating A+ che costituisce il support rating floor garantito dal sostegno statale, inclusa Societé Generale, che pure ha la maggiore esposizione all'Est Europa.

Tutte le banche maggiori sono state in grado, a fronte delle svalutazioni effettuate, di ricapitalizzarsi sul mercato azionario piuttosto che attraverso strumenti Tier 1, ed il Tier 1 ratio delle principali è ancora, a tutt'oggi, sopra l'8%.

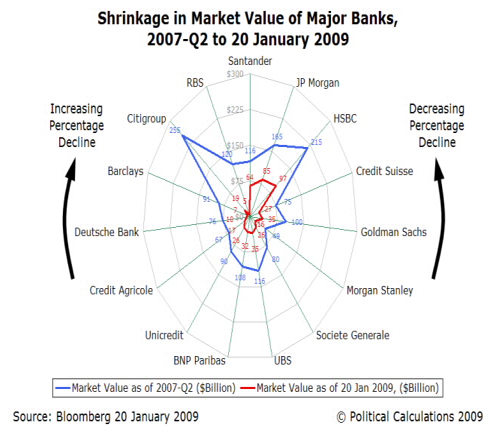

Allego il report, interessante anche questo...

") Fitch Comments on Government Measures to Support French Banks

Fitch Comments on Government Measures to Support French Banks

17 Apr 2009 5:46 AM (EDT)

Fitch Ratings-Paris/London-17 April 2009: Fitch Ratings has today published a special report commenting on the State support measures which have been put in place for French banks.

The report indicates that the measures announced in October 2008 to support the country's banking system appear to be working effectively, but none of the major French banks is currently heavily dependent on the State's refinancing or solvency schemes for survival.

The government support schemes, combined with the French sovereign's high Long-term Issuer Default Rating (IDR) of 'AAA', underpin the 'A+' Support Rating Floors of the country's top six banks.

"France's best-performing banks (BNP Paribas, Credit Agricole, Banque Federative du Credit Mutuel) are rated above their Support Rating Floors, while their Long-term IDRs remain driven by their acceptable intrinsic financial strength", notes Janine Dow, Senior Director at FitchRatings' financial institutions department.

Societe Generale is also rated above its Support Rating Floor, but pressure on the bank's ratings is mounting, reflecting continued weak investment banking results and an international franchise focused on Central and Eastern Europe (CEE) and Russia. Only Groupe Caisse d'Epargne's and Groupe Banque Populaire's ratings are currently at their Support Rating Floors.

Although the current global financial crisis has taken its toll on French banks (the negative impact on the 2007/08 results of the country's top six banks was around EUR32bn), all banks have managed to replace capital through issuance of common equity or Tier 1 capital qualifying instruments.

"The government has played a key role in supplying capital to the banks since end-2008, but to date, there has been no need to nationalise any of the country's top six banks. Tier 1 capital adequacy ratios at the leading French banks are still above 8%" adds Ms Dow.

Natixis is France's most-troubled bank. Fitch considers the current merger of its strategic shareholders to be largely government-inspired. The government's close oversight of the merged entity, targeted to be up and running by end-June 2009, is viewed positively for creditors by Fitch.

The agency considers the most problematic areas for French banks in 2009 to be continued writedowns on structured assets, low market appetite for structured products, mounting pressure for banks with large exposures in CEE and Russia, and large unsecured consumer loan portfolios.

Fitch does not expect retail mortgages, which have been problematic in selected other European countries, to perform badly in France. While the French State's direct ownership of French banks is minimal, its influence over the sector is increasing. French banks accessing State support must comply with certain ethical standards and agree to expand lending to the real economy.

Fitch believes that the government's determination to resolve problems at Natixis is reflected in a government-influenced appointment of key senior management.