Ronzy2001

Forumer storico

Come tante altre diavolerie che ho in mente, aspettano un recupero almeno parziale della vista

Mi riempi di spunti interessanti, il che è cosa molto gradita

Prende sempre più forma l'idea di cosa intendi quando scrivi di operare indipendentemente da serie storiche e prezzi passati, e mi riferisco un po' a tutti i tasselli che ho messo insieme fino ad ora.

Certo è che l'economia bisogna conoscerla per piazzare scommesse ragionate di quel tipo... O, in alternativa, sapere molto molto bene come si muovono solitamente i grossi attori, che è un modo differente (indiretto) di percepire lo stesso fenomeno.

Nel frattempo avrei recuperato un esempietto carino per te che ti spiega quella che era la mia idea sulla attivazione e disattivazione dei TS, sempre premesso che io sono del parere che è più efficiente andare sul sistema stesso con qualche regola "ragionata" non fosse altro per evitare di perdere un altro periodo oltre a quello del segnale.

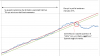

Il foglio Excel che ti allego simula in modo casuale tante equity line che potrebbero tranquillamente venire da un TS trend follower che rende mediamente il 30% all'anno con una volatilità del 20%: ti torna?

Premi F9 per generare valori casuali di volta in volta, e vedrai sul grafico due rette: quella più in alto è la linea di tendenza verso la quale la equity, fintanto che il TS mantiene il funzionamento per cui è stato progettato, torna periodicamente; quella più in basso è la linea di "controllo", basata su ipotesi che non ti scrivo perchè so che ti sono indigeste ma che fondamentalmente ti dice «Hey, se la equity scende al di sotto di questa linea, ti conviene spegnere, perchè il TS ha perso l'andamento nel tempo che aveva fino a ieri!».

Per restare in tema con l'argomento della discussione, siamo molto lontani dal fitting "buono" e un uso scriteriato di questo stratagemma produce proprio l'overfitting tanto caro a GiuliaP.

Naturalmente non fissarti sui numeri casuali che ho messo io: si può restringere la "banda" quanto si desidera per sperare di ridurre il rischio, io mi sono volutamente tenuto "largo".

Si ma vedi per me per esempio è impossibile sapere come gestire la fase laterale e dove eventualmente avrei stoppato il sistema se non mi è noto anche il primo punto di ingresso utile out of sample.

Quel lateralone se questi sono tutti dati out of sample e lo ho messo a mercato al punto 1 ha per me un peso ed una sostenibilità se son partito al punto 2 decisamente altri.

Quindi per me è impossibile calcolare dove stoppare senza sapere dove sono partito.

E per me da praticones non può essere altrimenti....voglio vederti se sei partito al punto 2 reggere quella fase li, filtri o non filtri, regole o non regole se sei partito al 2 questo lo molli sicuro prima che riparta....

")

Avevo detto che ci avrei guardato

Avevo detto che ci avrei guardato

")