Buongiorno.

Mercoledì 10 luglio 2019

10/7/19: Finanziare la crescita stagnante: dall'economia giapponese a Christine Lagarde

La politica monetaria dal momento che il GFC del 2008 è stato caratterizzato da tassi di politica vicini allo zero (e persino negativi), tassi bancari negativi, rendimenti del debito pubblico negativo e inflazione dei prezzi delle attività dilagante. Il risultato è stato la zombi delle economie avanzate.

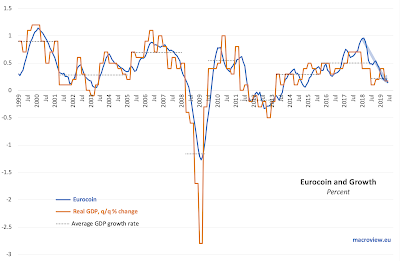

Ecco l'ultima stima avanzata della crescita del PIL reale della zona euro basata sull'indicatore Eurocoin CEPR / Banca d'Italia:

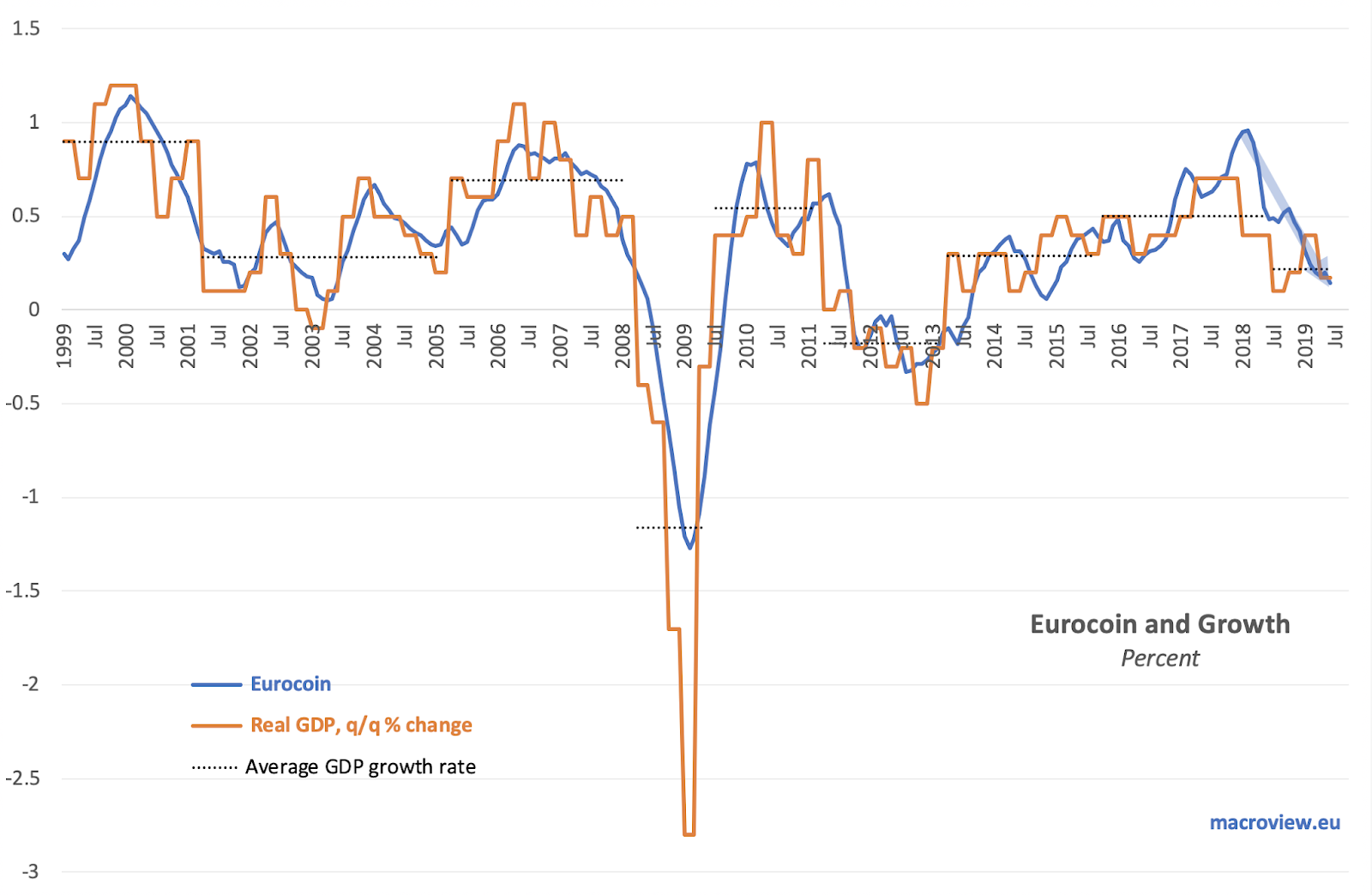

Le previsioni attuali per la crescita del 2 ° trimestre 2019 nell'Eurozona, basate sull'indicatore Eurocoin, hanno un'espansione dello 0,17% t / t. L'Eurocoin di giugno si attesta allo 0,14%, il minimo da settembre 2013. Il tasso di crescita previsto è ora inferiore allo 0,25% (inferiore all'1% annuo) in cinque mesi (fino a giugno 2019) e al conteggio. Nel frattempo, il legame tra crescita e inflazione si è indebolito, come mostrato nel grafico seguente:

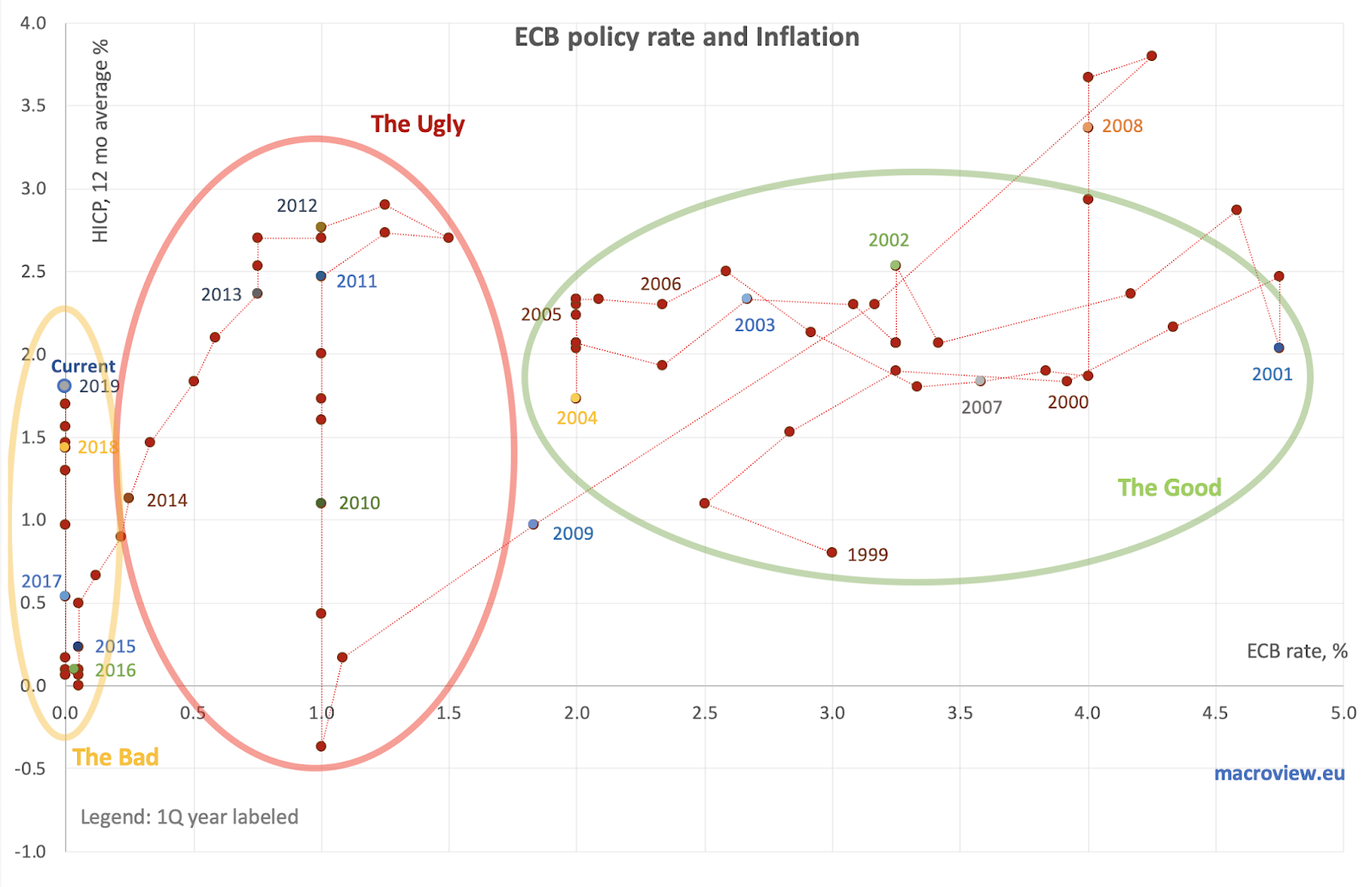

Entrambi, dal punto di vista dei dati attuali relativi al 1 ° trimestre 2019 e al 2 ° trimestre 2018 e al primo trimestre 2018, i tassi di crescita si stanno riducendo, come sopra. La BCE, tuttavia, rimane bloccata nell'angolo rigido proverbiale (grafico successivo):

A cinque anni dall'inizio dei tassi ufficiali, l'inflazione sta gradualmente aumentando (grafico sopra), ma la crescita non si vede da nessuna parte (grafico successivo):

I fondamentali peggio-tangibili (catturati dai modelli, come Eurocoin) della crescita economica stanno diventando sempre meno coerenti con gli attuali esodi di crescita - una caratteristica dell'economia che sta diventando dipendente da fattori diversi dagli investimenti reali e dalla domanda reale di generare espansione del PIL . Entrambi, il grafico sopra e il grafico sottostante, evidenziano questo fatto preoccupante.

Tutto ciò suggerisce che siamo nel periodo dello sviluppo economico che è pienamente coerente con la tesi della stagnazione secolare: gli strumenti tradizionali delle politiche monetarie e fiscali non sono più sufficienti a generare una reale crescita economica. Invece, questi strumenti aiutano a sostenere economie sovraccariche di debito. È un modello di sviluppo economico estensivo e finto: finché le società e le famiglie possono essere sostenute nel sostenere i carichi di debito esistenti attraverso la sistemazione monetaria, l'economia rimane a galla (nessuna recessione, né scoppi di crisi), ma i livelli di debito sono così proibitivamente alto che nessun nuovo debito può essere accumulato per generare espansione economica.

I mercati lo sanno. Gli investitori sanno che i prestiti zombi (prestiti senza capacità di servirli se i tassi di interesse aumentano) significano banche zombi. Le banche zombi significano nuovi mercati di prestiti zombie. Nuovi mercati di prestiti zombie significano investimenti reali di zombi da parte di famiglie e aziende. Investimento di zombi significa domanda di zombi. La domanda di zombi significa fornitura deflazionistica. Risciacqua e ripeti.

Questa conoscenza nei mercati è tangibile. Ci vuole un cambiamento nelle aspettative degli investitori (come nei recenti cambiamenti nelle prospettive verso l'inversione della stretta monetaria negli Stati Uniti e in Europa) per riprendere le attività. Nessuna crescita effettiva del valore aggiunto entra nell'equazione. Le attività non vengono più valutate sulla loro capacità produttiva. E i mercati sono ora completamente finanziati. Il che significa che ora sono completamente guidati dalla politica monetaria.

Entra Christine Lagarde, il nuovo capo della BCE. L'appuntamento di Lagarde non è certo un incidente o un cenno politicamente corretto alle donne nella leadership. È l'unica scelta logica dell'economia finanziaria zombie della politica monetaria. Per ricominciare l'indebitamento o il ciclo del debito, l'UE spera in una mutualizzazione dei mercati del debito sovrano. In altre parole, spera di sfruttare l'unica risorsa non vincolata che l'UE ha ancora: le obbligazioni dei paesi in eccedenza.

Il lavoro di Lagarde presso la BCE sarà la creazione degli eurobond, obbligazioni che proporzioneranno in modo proporzionale le obbligazioni dei membri dell'area dell'euro in un unico prodotto che sarà monetizzato dalla BCE come supporto per i prezzi di mercato. C'è probabilmente un valore di 2-3 trilioni di EUR della domanda internazionale e monetaria per questi, aprendo la possibilità di ulteriori prestiti e più spese fiscali.

True Economics: 10/7/19: Financialising Stagnant Growth: From Japanified Economy to Christine Lagarde

,dannazione!!!

Sai quanto ti stimo

e ti voglio bene

ma se continui di questo passo

mi rovini la sorpesa

leggendo il fol

leggendo il fol  mi ha appena inviato un vecchio post del 4.12.

mi ha appena inviato un vecchio post del 4.12. Ciao Paolo,

Ciao Paolo,  .

. ...reputi che anche la Grecia ne possa far parte o prima deve diventare IG?

...reputi che anche la Grecia ne possa far parte o prima deve diventare IG?