Cren

Forumer storico

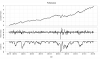

Anticipo la tua prossima richiesta togliendo ITC0TR12 dall'insieme.Se mi inserisci il ITC0TR12 è chiaro che tutto il peso di un portafoglio a minima varianza finisce lì sopra, col risultato di ricalcarne la performance.

Codice:

Annualized Sharpe (Rf=0%) 1.3560

Codice:

Maximum Drawdown 0.0976

Historical VaR (99%) -0.0182

Historical ES (99%) -0.0250

Modified VaR (99%) -0.0306

Modified ES (99%) -0.0306Inoltre devo notare che la tua selezione di asset class è stata più fortunata della mia, ma naturalmente è una considerazione fatta a posteriori.

Allegati

Ultima modifica:

")