mototopo

Forumer storico

venerdì 30 settembre 2011

Cinque banche hanno il 96% dei 250.000.000.000.000 di $ in derivati americani

Traduciamo quest'articolo pubblicato da Zero Hedge qualche giorno fa.

Traduciamo quest'articolo pubblicato da Zero Hedge qualche giorno fa.

CENTINAIA DI TRILIONI DI DOLLARI

A questo ammonta la quantità di cartaccia che il sistema bancario si è inventato e ha fatto crescere a dismisura sino a quello che è oggi.

Ricordiamo che il debito pubblico degli Stati Uniti, questo mostro terribile, ammonta a circa 14,5 Trilioni. Il prodotto interno lordo degli USA vale circa la stessa cifra.

Il nostro terribile debito pubblico ammonta a meno di 2 Trilioni di euro.

Il prodotto interno lordo del Pianeta Terra si aggira sui 62 Trilioni di dollari.

E JPMorgan Chase da sola ha contratti derivati per 78 Trilioni di dollari...

Submitted by Tyler Durden on 09/24/2011

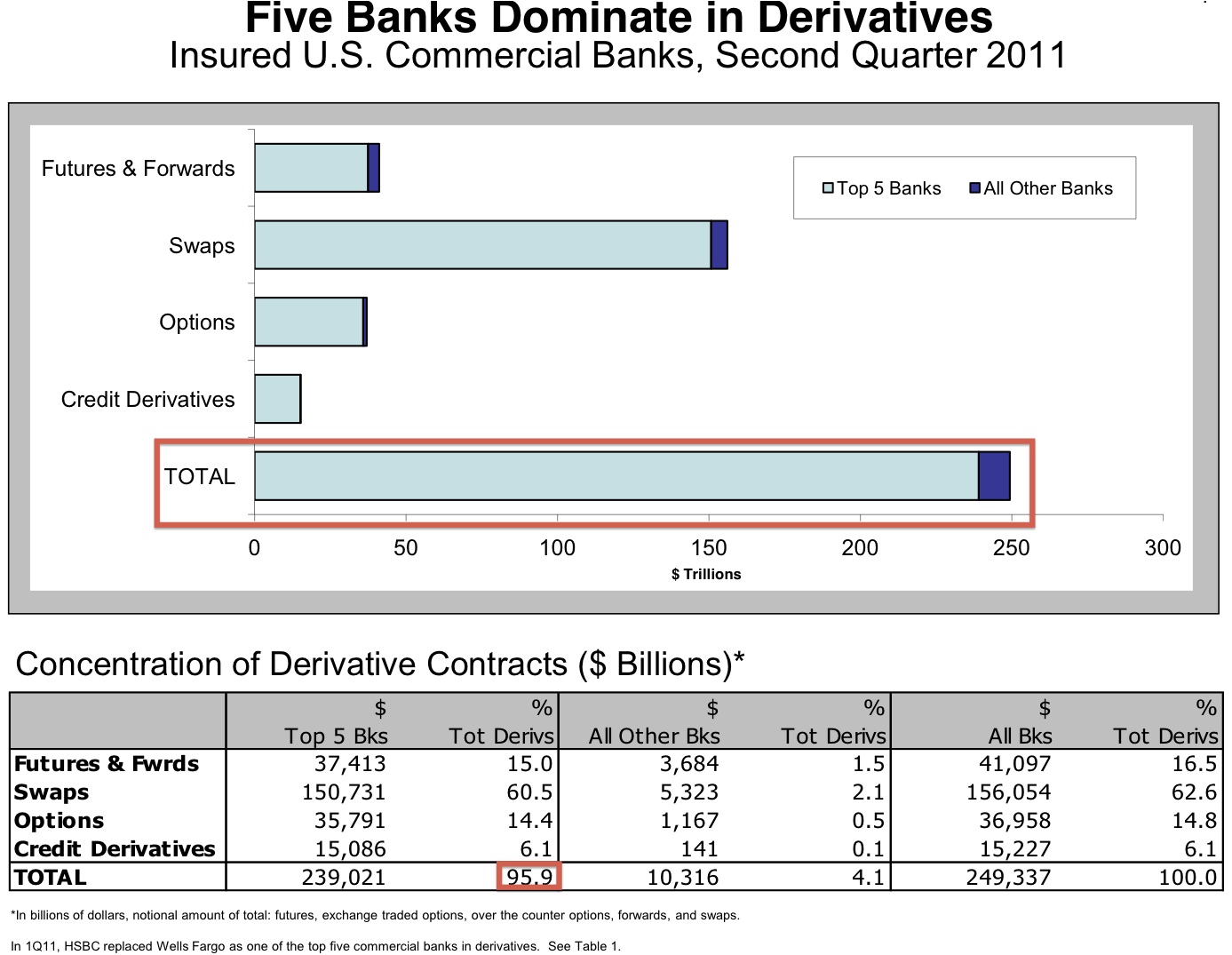

L’ultimo rapporto trimestrale dell’ Office Of the Currency Comptroller è appena uscito e come al solito ci presenta in un formato incisivo, chiaro e molto impressionante il fatto che le 4 banche più grosse negli USA contano nel sistema finanziario per un ammontare di rischio da derivati massicciamente sproporzionato.

Nello specifico, dei 250 Trilioni di dollari in valore nominale lordo in contratti derivati (comprese

Interest Rate, FX, Contratti Equity, Commodity e CDS) delle 25 maggiori banche commerciali (un numero che sale a 333 Trilioni di dollari se guardiamo alle 25 principali Bank Holding Companies) 5 banche da sole (in realtà 4) contano per il 95,9% di tutte le esposizioni sui derivati (la HSBC ha rimpiazzato la Wells nella top 5 delle banche, che con i suoi “soli” 3,9 Trilioni di dollari in esposizione nei derivati è ben distante dalla Goldman, 4° classificata, coi suoi 47,7 Trilioni).

Le top 4:

JPMorgan Chase > 78 Trilioni di esposizione in derivati

Citi Bank > 56 Trilioni di esposizione in derivati

Bank of America > 53 Trilioni di esposizione in derivati

Goldman Sachs > 48 Trilioni di esposizione in derivati

Queste quattro insieme fanno il 94,4 % dell’esposizione totale.

Come da tradizione il cuore dell’esposizione consolidata sono gli Interest Rate swaps ( 204.6 trilioni di dollari ), seguiti dal FX ( 26.5 trilioni di dollari ), i CDS ( 15.2 trilioni di dollari ), e le Equity e le Commodity con 1.6 trilioni di dollari e 1.4 trilioni di dollari rispettivamente.

Ed eccovi servita la definizione di Too Big To Fail, Troppo grosse per crollare: le banche più grosse non solo stanno diventando sempre più grosse ma la loro esposizione al rischio ha raggiunto i massimi di sempre e in crescita di 5,3 Trilioni nel primo trimestre, visto che per generare un penny in più di ritorno devono rischiare sempre di più nel mercato dei derivati.

A questo punto un economista al suo PhD se ne dovrebbe uscire urlando: “Queste sono un sacco di stronzate. Ci sono i netting bilaterali che eliminano quasi totalmente l’esposizione delle banche!”

Vero: questo è esattamente quello che dirà anche la OCC.

Come ci mostra la tabella qui sotto, concordemente col capo regolatore dello spazio dei derivati nel secondo trimestre il netting benefit è ammontato a un quasi record del 90,8 % dell’esposizione lorda, quindi, anche se sembrano massici quei XXX Trilioni di dollari, i numeri sono piuttosto.. piuttosto piccoli, no?

… Falso.

Il problema col netting bilaterale è che è basato su un presupposto grandemente fallace e cioè che in un collasso ordinato tutti i contratti derivati saranno onorati dalle banche di emissione (in questo caso la company che ha venduto la protezione, e che chi ha comprato la protezione spera compenserà la protezione che a sua volta il compratore ha già venduto).

Il miglior esempio di come il vizio di fondo dietro il netting bilaterale abbia quasi distrutto il sistema è l’AIG: la compagnia di assicurazioni è stata ad ore di distanza dal rendere carta straccia trilioni di contratti derivati quando è stata sul punto di implodere, lasciando tutti quelli che avevano comprato la protezione di quella società in braghe di tela, una contingenza che solo la Goldman ha salvato comprando protezione dalla AIG.

Il caso Lehman insegna che se va bene si recuperano 20 cent per ogni dollaro.

E no, neanche la risoluzione di Frank Dodd potrebbe farci niente per evitare un epico collasso del sistema.

...

Infine vi presentiamo l’esposizione per prodotto delle più grosse banche commerciali.

In particolare vogliamo favi notare che mentre la maggior parte delle banche hanno la parte preponderante della loro esposizione in derivati in IR swaps “plain vanilla” (che in media contano per più dell’80% del totale) Morgan Stanley, e nello specifico la sua banca commerciale con sede nello Utah, Morgan Stanley Bank NA, ha quasi esclusivamente un’esposizione legata coi ben più rischiosi contratti ForEx, per il 98,3 % del suo totale di 1,793 Trilioni.

Per una banca che non ha i guard-rail dei depositi e che ha una massiccia esposizione in banche Europee, anche pensando che altre varie banche si muoverebbero a salvare la Morgan Stanley, il fatto potrebbe forse fare alzare qualche sopracciglio …

Aggiornamento:

Proprio a proposito di Morgan Stanley

Aggiornamento:

Cinque banche hanno il 96% dei 250.000.000.000.000 di $ in derivati americani

CENTINAIA DI TRILIONI DI DOLLARI

A questo ammonta la quantità di cartaccia che il sistema bancario si è inventato e ha fatto crescere a dismisura sino a quello che è oggi.

Ricordiamo che il debito pubblico degli Stati Uniti, questo mostro terribile, ammonta a circa 14,5 Trilioni. Il prodotto interno lordo degli USA vale circa la stessa cifra.

Il nostro terribile debito pubblico ammonta a meno di 2 Trilioni di euro.

Il prodotto interno lordo del Pianeta Terra si aggira sui 62 Trilioni di dollari.

E JPMorgan Chase da sola ha contratti derivati per 78 Trilioni di dollari...

Submitted by Tyler Durden on 09/24/2011

L’ultimo rapporto trimestrale dell’ Office Of the Currency Comptroller è appena uscito e come al solito ci presenta in un formato incisivo, chiaro e molto impressionante il fatto che le 4 banche più grosse negli USA contano nel sistema finanziario per un ammontare di rischio da derivati massicciamente sproporzionato.

Nello specifico, dei 250 Trilioni di dollari in valore nominale lordo in contratti derivati (comprese

Interest Rate, FX, Contratti Equity, Commodity e CDS) delle 25 maggiori banche commerciali (un numero che sale a 333 Trilioni di dollari se guardiamo alle 25 principali Bank Holding Companies) 5 banche da sole (in realtà 4) contano per il 95,9% di tutte le esposizioni sui derivati (la HSBC ha rimpiazzato la Wells nella top 5 delle banche, che con i suoi “soli” 3,9 Trilioni di dollari in esposizione nei derivati è ben distante dalla Goldman, 4° classificata, coi suoi 47,7 Trilioni).

Le top 4:

JPMorgan Chase > 78 Trilioni di esposizione in derivati

Citi Bank > 56 Trilioni di esposizione in derivati

Bank of America > 53 Trilioni di esposizione in derivati

Goldman Sachs > 48 Trilioni di esposizione in derivati

Queste quattro insieme fanno il 94,4 % dell’esposizione totale.

Come da tradizione il cuore dell’esposizione consolidata sono gli Interest Rate swaps ( 204.6 trilioni di dollari ), seguiti dal FX ( 26.5 trilioni di dollari ), i CDS ( 15.2 trilioni di dollari ), e le Equity e le Commodity con 1.6 trilioni di dollari e 1.4 trilioni di dollari rispettivamente.

Ed eccovi servita la definizione di Too Big To Fail, Troppo grosse per crollare: le banche più grosse non solo stanno diventando sempre più grosse ma la loro esposizione al rischio ha raggiunto i massimi di sempre e in crescita di 5,3 Trilioni nel primo trimestre, visto che per generare un penny in più di ritorno devono rischiare sempre di più nel mercato dei derivati.

A questo punto un economista al suo PhD se ne dovrebbe uscire urlando: “Queste sono un sacco di stronzate. Ci sono i netting bilaterali che eliminano quasi totalmente l’esposizione delle banche!”

Vero: questo è esattamente quello che dirà anche la OCC.

Come ci mostra la tabella qui sotto, concordemente col capo regolatore dello spazio dei derivati nel secondo trimestre il netting benefit è ammontato a un quasi record del 90,8 % dell’esposizione lorda, quindi, anche se sembrano massici quei XXX Trilioni di dollari, i numeri sono piuttosto.. piuttosto piccoli, no?

… Falso.

Il problema col netting bilaterale è che è basato su un presupposto grandemente fallace e cioè che in un collasso ordinato tutti i contratti derivati saranno onorati dalle banche di emissione (in questo caso la company che ha venduto la protezione, e che chi ha comprato la protezione spera compenserà la protezione che a sua volta il compratore ha già venduto).

Il miglior esempio di come il vizio di fondo dietro il netting bilaterale abbia quasi distrutto il sistema è l’AIG: la compagnia di assicurazioni è stata ad ore di distanza dal rendere carta straccia trilioni di contratti derivati quando è stata sul punto di implodere, lasciando tutti quelli che avevano comprato la protezione di quella società in braghe di tela, una contingenza che solo la Goldman ha salvato comprando protezione dalla AIG.

Il caso Lehman insegna che se va bene si recuperano 20 cent per ogni dollaro.

E no, neanche la risoluzione di Frank Dodd potrebbe farci niente per evitare un epico collasso del sistema.

...

Infine vi presentiamo l’esposizione per prodotto delle più grosse banche commerciali.

In particolare vogliamo favi notare che mentre la maggior parte delle banche hanno la parte preponderante della loro esposizione in derivati in IR swaps “plain vanilla” (che in media contano per più dell’80% del totale) Morgan Stanley, e nello specifico la sua banca commerciale con sede nello Utah, Morgan Stanley Bank NA, ha quasi esclusivamente un’esposizione legata coi ben più rischiosi contratti ForEx, per il 98,3 % del suo totale di 1,793 Trilioni.

Per una banca che non ha i guard-rail dei depositi e che ha una massiccia esposizione in banche Europee, anche pensando che altre varie banche si muoverebbero a salvare la Morgan Stanley, il fatto potrebbe forse fare alzare qualche sopracciglio …

Aggiornamento:

Proprio a proposito di Morgan Stanley

Aggiornamento:

Riproduci

Riproduci

DIARIO DEL SACCHEGGIO PARTE 1di jeropasos1

DIARIO DEL SACCHEGGIO PARTE 1di jeropasos1  DIARIO DEL SACCHEGGIO PARTE 2di jeropasos1

DIARIO DEL SACCHEGGIO PARTE 2di jeropasos1  DIARIO DEL SACCHEGGIO PARTE 3di jeropasos1

DIARIO DEL SACCHEGGIO PARTE 3di jeropasos1  DIARIO DEL SACCHEGGIO PARTE 4di jeropasos1

DIARIO DEL SACCHEGGIO PARTE 4di jeropasos1

DIARIO DEL SACCHEGGIO PARTE 6di jeropasos1

DIARIO DEL SACCHEGGIO PARTE 6di jeropasos1  DIARIO DEL SACCHEGGIO PARTE 7di jeropasos1

DIARIO DEL SACCHEGGIO PARTE 7di jeropasos1  DIARIO DEL SACCHEGGIO PARTE 8di jeropasos1

DIARIO DEL SACCHEGGIO PARTE 8di jeropasos1  DIARIO DEL SACCHEGGIO PARTE 9di jeropasos1

DIARIO DEL SACCHEGGIO PARTE 9di jeropasos1  DIARIO DEL SACCHEGGIO PARTE 10di jeropasos1

DIARIO DEL SACCHEGGIO PARTE 10di jeropasos1  DIARIO DEL SACCHEGGIO PARTE 11di jeropasos1

DIARIO DEL SACCHEGGIO PARTE 11di jeropasos1