Cren

Forumer storico

Facciamo un esercizio di fantasia per restare perfettamente allineati al tema della discussione: supponiamo di poter attuare una strategia di switch tra conti deposito che ci garantisca un premio lordo del 3% sul LIBOR a 3 mesi.In totale otterrei, ci scommetto, molto meno di quanto un conto deposito in offerta promozionale rende in questo periodo (mediamente dal 4.75% annuo lordo a salire); quindi per me si tratta di un'obbligazione a sconto.

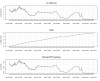

Dal 1986 ad oggi il rendimento medio annuo lordo è stato del 7.5%, con una volatilità pressochè nulla: lo Sharpe è ben poco attendibile, ma considerare un risk free nullo non è leale.

Assumiamo un risk free medio sul periodo del 4.5%:

Codice:

[COLOR=#000000][FONT=Lucida Console]

Annualized Return 0.0750

Annualized Std Dev 0.0016

Annualized Sharpe (Rf = 4.5%) 18.6804[/FONT][/COLOR]Allegati

Ultima modifica:

")

.

. per cui non sai quando riavrai indietro quei soldi.

per cui non sai quando riavrai indietro quei soldi.