Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Titoli di Stato area Euro GRECIA Operativo titoli di stato / 2

marcotek

Forumer storico

Quanto quota il nuovo decennale GR0124035693 ? La partenza spread non sembra positivaA tutti gli "amanti" dello spread: oggi subentra come riferimento il nuovo decennale emesso la scorsa settimana.

Quindi sarà questo il nuovo benchmark che va a sostituire il vecchio 2028.

Ci possono essere "scostamenti".

Oggi, tra l'altro, "debutta" sul TLX.

Abulico

Forumer storico

Quanto quota il nuovo decennale GR0124035693 ? La partenza spread non sembra positiva

Come sarebbe a dire partenza non positiva

....guarda meglio i prezzi.....

....guarda meglio i prezzi.....")

nuovo decennale adesso a 100

Abulico

Forumer storico

Intendevo dire ce la partenza era stata negativa con il tasso vicino al 4%, ora è migliorato, ma non è tornato a 3,70%

E' cambiato il titolo-benchmark di riferimento

tommy271

Forumer storico

Intendevo dire ce la partenza era stata negativa con il tasso vicino al 4%, ora è migliorato, ma non è tornato a 3,70%

E' stato emesso al 3,90.

Ora spread a 380 pb.

Rendimento stimato al 3,887.

Ultima modifica:

tommy271

Forumer storico

Fondo monetario internazionale: rischi finanziari di 20 miliardi di EUR da arretrati e garanzie

di Dimitra Kadda

Un rischio fiscale triplice di oltre 20 miliardi di euro, a causa di possibili decisioni giudiziarie per retrospettive, possibili garanzie del governo greco e impegni pre-elettorali, riporta il Fondo monetario internazionale nella sua relazione sulla Grecia, che è stata pubblicata oggi.

Registra inoltre una serie di rischi nel settore bancario con implicazioni finanziarie, chiedendo una riduzione più rapida degli NPLs attraverso i tre progetti (sussidio tramite una nuova legge Katseli, progetti FTT e LTF).

Vede anche un tasso di crescita debole di appena l'1,2% dal 2022 in poi, a causa dei rischi endogeni ma anche della crisi internazionale.

Prevede la declinante capacità della Grecia di uscire dai mercati per i prestiti negli anni a venire e chiede folte riforme per sostenere la produttività dal forte aumento del salario minimo che critica.

Secondo il FMI, è necessario ridurre il tasso esentasse nel 2020, ma anche creare un cuscino di sicurezza (più di 1 miliardo di euro ora in vigore) per affrontare i potenziali rischi.

In dettaglio, nel campo finanziario registra tre rischi

* Calcola al 5,5% del PIL (circa 10 miliardi di euro il probabile costo per il Tesoro delle entrate garantite dallo Stato greco) (stimato in 2,1 miliardi di euro quest'anno e in 500 milioni di euro all'anno il periodo 2020-2024).

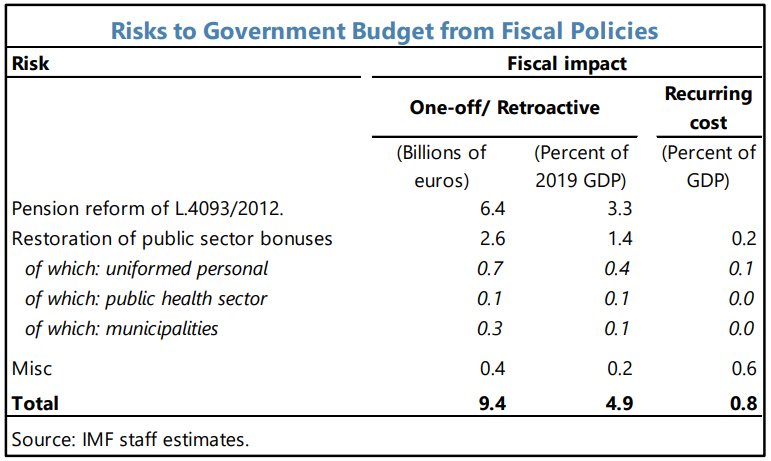

* Stima il costo delle potenziali decisioni giudiziarie per retroattivi fino a 9,4 miliardi di euro (6,4 miliardi dovuti alla riforma delle pensioni del 2012 e 2,6 miliardi dei doni allo stato).Valuta anche una spesa annua dello 0,75% del PIL. Tuttavia, dal FMI risulta chiaro che si tratta di previsioni provvisorie con un alto grado di incertezza e difficoltà nel tracciare con precisione.

* Registra i benefici fino al 2021 e fa riferimento ai rischi dovuti al ciclo elettorale (ad es. Dall'annuncio della riduzione dell'IVA con un impatto dello 0,4% del PIL annuo a partire dal 2021 e dalle nuove assunzioni).

Va notato che, oltre a tutto questo, fa anche riferimento a un possibile costo annuale del 2-4% del PIL (4-8 miliardi di euro) dovuto alle richieste della corte per Katastrogas, che tuttavia non conta. Questo è il motivo per cui, come affermato, l'intero processo è ancora in una fase molto precoce. Parla anche di altri pericoli "troppo presto per essere valutati".

Rallentamento del PIL: rischi per le banche

Nel campo dell'economia reale, il Fondo nel primo rapporto per la Grecia dopo il programma completa una serie di rischi per la crescita a causa di: affaticamento riformatorio, alti prestiti rossi, domanda debole e crisi internazionale.

Prevede una crescita del 2,4% quest'anno, ma rallenta all'1,2% nel 2023-2024. Si stima inoltre che l'apertura del saldo esterno (-3,4% del PIL) e degli investimenti esteri netti (-1,5% del PIL) sarà rafforzata.

Allo stesso tempo, chiarisce che le banche sono anche un problema finanziario dovuto alla partecipazione pubblica. Stima che l'aumento dei tassi di indebitamento pubblico di una unità implica una riduzione dello 0,5%. Il FMI analizza gli scenari per la riduzione degli NPL mettendo la "cornice" sul piano del TFG, della Banca di Grecia e del sussidio tramite N. Katselis).

Tuttavia, raccomanda di accelerare la rimozione dei controlli sui capitali basata sul programma del ministero delle Finanze (σ, σ, il disaccordo con il Consiglio direttivo e le istituzioni dell'UE in materia è noto).

Rimborso anticipato Prestito - piccolo "paniere" per gli acquisti

L'FMI accetta l'intenzione delle autorità greche di rimborsare una parte anticipata del prestito (4,6 miliardi di euro) in consultazione con i partner europei.

Stima inoltre di 30 miliardi di euro disponibili alla fine del 2018. Tuttavia, questa cifra sarà ridotta a 10 miliardi di euro nel 2024. Per questo motivo, si prevede di raccogliere 7 miliardi di euro dai mercati, ma per il periodo 2020 - 2023 l'importo scenderà a circa 2 -5 miliardi all'anno.

(capital.gr)

***

Da leggere.

di Dimitra Kadda

Un rischio fiscale triplice di oltre 20 miliardi di euro, a causa di possibili decisioni giudiziarie per retrospettive, possibili garanzie del governo greco e impegni pre-elettorali, riporta il Fondo monetario internazionale nella sua relazione sulla Grecia, che è stata pubblicata oggi.

Registra inoltre una serie di rischi nel settore bancario con implicazioni finanziarie, chiedendo una riduzione più rapida degli NPLs attraverso i tre progetti (sussidio tramite una nuova legge Katseli, progetti FTT e LTF).

Vede anche un tasso di crescita debole di appena l'1,2% dal 2022 in poi, a causa dei rischi endogeni ma anche della crisi internazionale.

Prevede la declinante capacità della Grecia di uscire dai mercati per i prestiti negli anni a venire e chiede folte riforme per sostenere la produttività dal forte aumento del salario minimo che critica.

Secondo il FMI, è necessario ridurre il tasso esentasse nel 2020, ma anche creare un cuscino di sicurezza (più di 1 miliardo di euro ora in vigore) per affrontare i potenziali rischi.

In dettaglio, nel campo finanziario registra tre rischi

* Calcola al 5,5% del PIL (circa 10 miliardi di euro il probabile costo per il Tesoro delle entrate garantite dallo Stato greco) (stimato in 2,1 miliardi di euro quest'anno e in 500 milioni di euro all'anno il periodo 2020-2024).

* Stima il costo delle potenziali decisioni giudiziarie per retroattivi fino a 9,4 miliardi di euro (6,4 miliardi dovuti alla riforma delle pensioni del 2012 e 2,6 miliardi dei doni allo stato).Valuta anche una spesa annua dello 0,75% del PIL. Tuttavia, dal FMI risulta chiaro che si tratta di previsioni provvisorie con un alto grado di incertezza e difficoltà nel tracciare con precisione.

* Registra i benefici fino al 2021 e fa riferimento ai rischi dovuti al ciclo elettorale (ad es. Dall'annuncio della riduzione dell'IVA con un impatto dello 0,4% del PIL annuo a partire dal 2021 e dalle nuove assunzioni).

Va notato che, oltre a tutto questo, fa anche riferimento a un possibile costo annuale del 2-4% del PIL (4-8 miliardi di euro) dovuto alle richieste della corte per Katastrogas, che tuttavia non conta. Questo è il motivo per cui, come affermato, l'intero processo è ancora in una fase molto precoce. Parla anche di altri pericoli "troppo presto per essere valutati".

Rallentamento del PIL: rischi per le banche

Nel campo dell'economia reale, il Fondo nel primo rapporto per la Grecia dopo il programma completa una serie di rischi per la crescita a causa di: affaticamento riformatorio, alti prestiti rossi, domanda debole e crisi internazionale.

Prevede una crescita del 2,4% quest'anno, ma rallenta all'1,2% nel 2023-2024. Si stima inoltre che l'apertura del saldo esterno (-3,4% del PIL) e degli investimenti esteri netti (-1,5% del PIL) sarà rafforzata.

Allo stesso tempo, chiarisce che le banche sono anche un problema finanziario dovuto alla partecipazione pubblica. Stima che l'aumento dei tassi di indebitamento pubblico di una unità implica una riduzione dello 0,5%. Il FMI analizza gli scenari per la riduzione degli NPL mettendo la "cornice" sul piano del TFG, della Banca di Grecia e del sussidio tramite N. Katselis).

Tuttavia, raccomanda di accelerare la rimozione dei controlli sui capitali basata sul programma del ministero delle Finanze (σ, σ, il disaccordo con il Consiglio direttivo e le istituzioni dell'UE in materia è noto).

Rimborso anticipato Prestito - piccolo "paniere" per gli acquisti

L'FMI accetta l'intenzione delle autorità greche di rimborsare una parte anticipata del prestito (4,6 miliardi di euro) in consultazione con i partner europei.

Stima inoltre di 30 miliardi di euro disponibili alla fine del 2018. Tuttavia, questa cifra sarà ridotta a 10 miliardi di euro nel 2024. Per questo motivo, si prevede di raccogliere 7 miliardi di euro dai mercati, ma per il periodo 2020 - 2023 l'importo scenderà a circa 2 -5 miliardi all'anno.

(capital.gr)

***

Da leggere.

tommy271

Forumer storico

SocGen: perché le obbligazioni greche colpiscono dopo l'uscita dal mercato - Le elezioni porteranno alla manifestazione

Eleftheria Kourtali

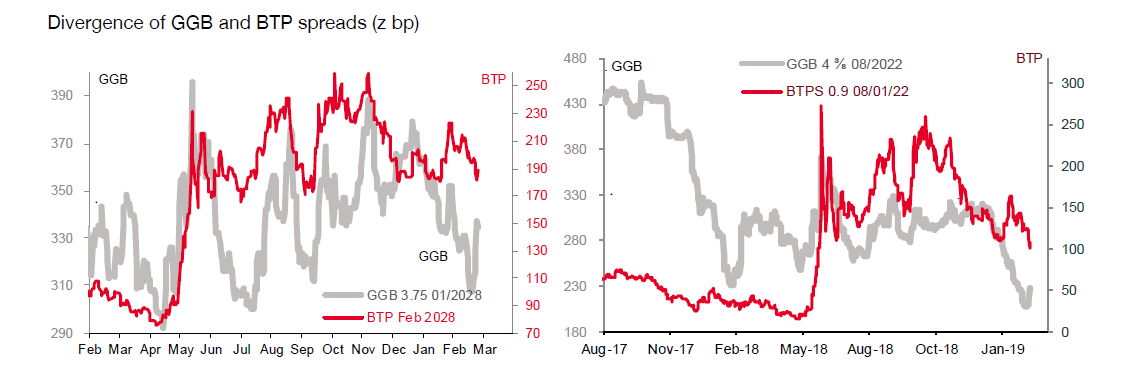

La forte svendita delle obbligazioni greche negli ultimi giorni è stata riportata da Societe Generale in un nuovo rapporto, sottolineando che può essere un'opportunità di mercato per gli investitori (e) in vista delle elezioni.

Come sottolinea la banca francese, la scorsa settimana vi sono state forti pressioni sui titoli del governo greco, in particolare sulle obbligazioni a breve termine. Ad esempio, nell'agosto del 2022 si è concluso un sell-off di 20 punti base, anche se venerdì pomeriggio si è registrato un certo recupero. Per quanto riguarda i titoli a più lungo termine, la svendita di gennaio-2028 è stata costante dopo i bassi rendimenti di lunedì, quando ha annunciato l'inizio della nuova emissione di obbligazioni decennali.

Le notizie della BCE di giovedì, secondo SocGen, avrebbero dovuto sostenere il corso delle obbligazioni greche e il significativo calo degli spread delle obbligazioni della zona euro, ma le obbligazioni a breve termine hanno continuato a vendere (oltre 15 milioni .b scadenza 2022). Secondo la banca, questa mossa è dovuta al fatto che la Grecia non riceverebbe il "via libera" dall'Eurogruppo per erogare 1 miliardo di euro poiché non ha completato tutte le riforme programmate.

Questo sviluppo, come sottolinea, è certamente un pessimo tempismo per gli investitori che hanno preso parte all'emissione della nuova obbligazione decennale del paese, che termina nel marzo del 2029, ma secondo SocGen, non ha davvero cambiato nulla riguardo alla Grecia e come apprezza , il sell-off era una reazione eccessiva del mercato.

Come egli spiega, grandi esborsi sono già stati effettuati in Grecia e l'ODIHR non ha mancato di finanziamenti. Un miliardo di euro non finanzierà un deficit, dal momento che la Grecia ha un'eccedenza di bilancio relativamente ampia. Se il paese ora riceverà o riceverà 1 miliardo di euro più tardi, non cambierà nulla nel quadro fiscale.

A questo punto, vale la pena notare che il rendimento della nuova obbligazione a 10 anni, che ha ufficialmente iniziato a negoziare su HDAT, è ora al 3.905% mentre all'interno della sessione ha raggiunto il 3.985% (dal 3.9% dell'emissione della sua emissione).

Come sottolinea SocGen, il 2019 è un anno di votazioni per la Grecia, con i sondaggi che verranno istituiti al più tardi entro ottobre, anche se la possibilità di elezioni anticipate non è esclusa. Ci può essere un cambio di governo, e questo non è ancora nemmeno valutato dai mercati, uno sviluppo che sarà estremamente positivo per le obbligazioni greche.

La maggior parte delle misure dolorose sono state già implementate dall'attuale governo di sinistra di SYRIZA. E la crescita economica si sta riprendendo. Quindi gli incentivi per il prossimo governo ad adottare politiche radicalmente diverse sono estremamente bassi.Inoltre, la Grecia ha un grande buffer di cassa che significa che non ha bisogno di finanziamenti dai mercati fino al 2022 (almeno questa è la stima di S & P), e tutto ciò che serve è mantenere in vita il mercato obbligazionario greco e rimborsare prestiti costosi.

Pertanto, SocGen indica agli investitori che vede le vendite di questo tipo che si manifestano in generale in titoli greci come un'opportunità per rafforzare le posizioni lunghe nei titoli del governo greco, nonché le sue posizioni lunghe nel commercio greco rispetto all'italiano. sebbene possa, come sottolinea, aumentare il volume di titoli che detiene in sindacati, e alla fine dell'anno forse ci si aspetta un altro dalla Grecia.

(capital.gr)

***

Analisi operativa.

Eleftheria Kourtali

La forte svendita delle obbligazioni greche negli ultimi giorni è stata riportata da Societe Generale in un nuovo rapporto, sottolineando che può essere un'opportunità di mercato per gli investitori (e) in vista delle elezioni.

Come sottolinea la banca francese, la scorsa settimana vi sono state forti pressioni sui titoli del governo greco, in particolare sulle obbligazioni a breve termine. Ad esempio, nell'agosto del 2022 si è concluso un sell-off di 20 punti base, anche se venerdì pomeriggio si è registrato un certo recupero. Per quanto riguarda i titoli a più lungo termine, la svendita di gennaio-2028 è stata costante dopo i bassi rendimenti di lunedì, quando ha annunciato l'inizio della nuova emissione di obbligazioni decennali.

Le notizie della BCE di giovedì, secondo SocGen, avrebbero dovuto sostenere il corso delle obbligazioni greche e il significativo calo degli spread delle obbligazioni della zona euro, ma le obbligazioni a breve termine hanno continuato a vendere (oltre 15 milioni .b scadenza 2022). Secondo la banca, questa mossa è dovuta al fatto che la Grecia non riceverebbe il "via libera" dall'Eurogruppo per erogare 1 miliardo di euro poiché non ha completato tutte le riforme programmate.

Questo sviluppo, come sottolinea, è certamente un pessimo tempismo per gli investitori che hanno preso parte all'emissione della nuova obbligazione decennale del paese, che termina nel marzo del 2029, ma secondo SocGen, non ha davvero cambiato nulla riguardo alla Grecia e come apprezza , il sell-off era una reazione eccessiva del mercato.

Come egli spiega, grandi esborsi sono già stati effettuati in Grecia e l'ODIHR non ha mancato di finanziamenti. Un miliardo di euro non finanzierà un deficit, dal momento che la Grecia ha un'eccedenza di bilancio relativamente ampia. Se il paese ora riceverà o riceverà 1 miliardo di euro più tardi, non cambierà nulla nel quadro fiscale.

A questo punto, vale la pena notare che il rendimento della nuova obbligazione a 10 anni, che ha ufficialmente iniziato a negoziare su HDAT, è ora al 3.905% mentre all'interno della sessione ha raggiunto il 3.985% (dal 3.9% dell'emissione della sua emissione).

Come sottolinea SocGen, il 2019 è un anno di votazioni per la Grecia, con i sondaggi che verranno istituiti al più tardi entro ottobre, anche se la possibilità di elezioni anticipate non è esclusa. Ci può essere un cambio di governo, e questo non è ancora nemmeno valutato dai mercati, uno sviluppo che sarà estremamente positivo per le obbligazioni greche.

La maggior parte delle misure dolorose sono state già implementate dall'attuale governo di sinistra di SYRIZA. E la crescita economica si sta riprendendo. Quindi gli incentivi per il prossimo governo ad adottare politiche radicalmente diverse sono estremamente bassi.Inoltre, la Grecia ha un grande buffer di cassa che significa che non ha bisogno di finanziamenti dai mercati fino al 2022 (almeno questa è la stima di S & P), e tutto ciò che serve è mantenere in vita il mercato obbligazionario greco e rimborsare prestiti costosi.

Pertanto, SocGen indica agli investitori che vede le vendite di questo tipo che si manifestano in generale in titoli greci come un'opportunità per rafforzare le posizioni lunghe nei titoli del governo greco, nonché le sue posizioni lunghe nel commercio greco rispetto all'italiano. sebbene possa, come sottolinea, aumentare il volume di titoli che detiene in sindacati, e alla fine dell'anno forse ci si aspetta un altro dalla Grecia.

(capital.gr)

***

Analisi operativa.

Fabrib

Forumer storico

FRANKFURT (Reuters) - The European Union’s top court on Tuesday denied access to a key European Central Bank document which underpinned its decision to freeze vital funding to Greek banks in 2015, a turning point in the country’s financial crisis.

Former Greek finance minister Yanis Varoufakis and German parliamentarian Fabio De Masi had requested access to a legal opinion informing the ECB decision, which they say was illegitimate and aimed at forcing Athens to cave in during bailout negotiations with its lenders.

But the EU’s General Court said the ECB was right to deny access to the document in order to protect its “space to think”.

“Contrary to the applicants’ claim, the ECB could legitimately take into account the hypothetical effects that the disclosure of the contested document could have on its space to think in 2015 and also after 2015,” the three judges said in their ruling.

Varoufakis and De Masi have two months to appeal the verdict.

The ECB decision to freeze the amount of emergency cash it was providing to Greek banks forced Alexis Tsipras’ government to temporarily close them and impose capital controls, sinking the Greek economy and weakening his negotiating position during heated talks with international lenders.

Eventually, hard-liner Varoufakis resigned and Tsipras struck a deal with the EU that gave Greece cash in return for austerity measures and reforms.

The document requested by Varoufakis and De Masi relates to the granting of Emergency Liquidity Assistance (ELA) by the Eurosystem, which includes the ECB and national central banks

After their request was rejected by the ECB, the pair turned to the EU’s General Court.

The ECB was not immediately available for comment but a spokesman said previously that the legal opinion preceded the decision to withhold funding by at least two months, adding the ECB decided not to disclose it to protect its legal advisers and its internal deliberations.

The ECB’s Agreement on ELA, published in 2017, prohibits national central banks from providing emergency cash if it threatens price stability or payments in the euro zone’s monetary system.

Former Greek finance minister Yanis Varoufakis and German parliamentarian Fabio De Masi had requested access to a legal opinion informing the ECB decision, which they say was illegitimate and aimed at forcing Athens to cave in during bailout negotiations with its lenders.

But the EU’s General Court said the ECB was right to deny access to the document in order to protect its “space to think”.

“Contrary to the applicants’ claim, the ECB could legitimately take into account the hypothetical effects that the disclosure of the contested document could have on its space to think in 2015 and also after 2015,” the three judges said in their ruling.

Varoufakis and De Masi have two months to appeal the verdict.

The ECB decision to freeze the amount of emergency cash it was providing to Greek banks forced Alexis Tsipras’ government to temporarily close them and impose capital controls, sinking the Greek economy and weakening his negotiating position during heated talks with international lenders.

Eventually, hard-liner Varoufakis resigned and Tsipras struck a deal with the EU that gave Greece cash in return for austerity measures and reforms.

The document requested by Varoufakis and De Masi relates to the granting of Emergency Liquidity Assistance (ELA) by the Eurosystem, which includes the ECB and national central banks

After their request was rejected by the ECB, the pair turned to the EU’s General Court.

The ECB was not immediately available for comment but a spokesman said previously that the legal opinion preceded the decision to withhold funding by at least two months, adding the ECB decided not to disclose it to protect its legal advisers and its internal deliberations.

The ECB’s Agreement on ELA, published in 2017, prohibits national central banks from providing emergency cash if it threatens price stability or payments in the euro zone’s monetary system.

Bzt

Forumer storico

SocGen: perché le obbligazioni greche colpiscono dopo l'uscita dal mercato - Le elezioni porteranno alla manifestazione

Eleftheria Kourtali

...

Come sottolinea SocGen, il 2019 è un anno di votazioni per la Grecia, con i sondaggi che verranno istituiti al più tardi entro ottobre, anche se la possibilità di elezioni anticipate non è esclusa. Ci può essere un cambio di governo, e questo non è ancora nemmeno valutato dai mercati, uno sviluppo che sarà estremamente positivo per le obbligazioni greche.

...

(capital.gr)

***

Analisi operativa.

Sulle ripercussioni per noi BH delle prossime elezioni in Grecia non ho le idee chiare.

Ho solo un paio di opinioni grezzissime:

1. Ma, nei fatti, cosa possiamo sperare di meglio di un Tsipras? A conti fatti cosa gli si può rimproverare, a parte l'imbarco di Varoufakis subito corretto? Magari all'ultimo secondo dell'ultimo minuto, ma ha ottemperato a tutti gli obblighi dettati dalle "valutazioni" e ora sta sistemando anche l'annosa "spina Kasteli".

2. Ok, Tsipras è più tasse e più sussidi, Mitsotakis sarà meno tasse e meno sussidi, ma, a saldo, ci sarà una vera differenza tra i due per noi BH?

Similar threads

- Risposte

- 34

- Visite

- 4.823

- Risposte

- 2.571

- Visite

- 332.452

- Risposte

- 0

- Visite

- 467

- Risposte

- 1

- Visite

- 536

- Risposte

- 0

- Visite

- 584

Users who are viewing this thread

Total: 1 (members: 0, guests: 1)