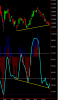

For those who doubt the validity of the market rally, the chart below should justify their concern. The entire rally, commencing with the test of 1,000 in ES a week ago, through today has occurred on irrelevant volume. Compare the accumulation volume in the downward channel from 1,120 through July 5, and then compare to the volume on the upswing which has cut more than half the drop's losses. And somehow the shorts get scared to cover all positions in this manipulated no-volume rally.

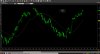

And another way to demonstrate today's ghastly market participation, only April 5 and 6, and the first week of January posted lower volume than the broad ETF did today.