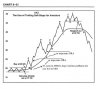

Curiosamente, ancora una volta -come nel precedente C&H- il Mercato ha avuto orrore di rispettare le fosche profezie dei Veggenti Professionali e invece si è adeguato alle semplici ipotesi di lavoro (non previsioni!) di qualche scalzacane di trend-follower, che prospettava la possibilità di un lateral-rialzista fino alle grandi trimestrali di aprile. Diciamo pure che il percorso dell’S&P500 è stato una vera marcia trionfale, un’impressionante esibizione di muscoli, dal momento che dal 23 febbraio a oggi l’indice ha inanellato una serie ininterrotta di chiusure TUTTE sopra la velocissima media mobile esponenziale a 9 giorni. Adesso, dopo 5 chiusure consecutive sopra 1180, forse l’indice più importante del mondo progetta l’attacco ai 1200, toccati per l’ultima volta il 29 settembre 2008, ma chiaramente tutto può essere messo in discussione in qualsiasi istante, tanto più a partire dalla prossima settimana, con le trimestrali pronte a fornire pretesti per tutti i gusti.

Il tono di fondo per ora è buono. A riprova del migliorato stato di salute delle aziende, S&P ha verificato che nel 1Q di quest’anno appena 48 società hanno tagliato i dividendi, contro le 367 dello stesso periodo dell’anno scorso. Si ritiene però che soltanto nel 2013 i dividendi torneranno ai livelli del 2007. Meglio così…E se avessimo davanti tre anni di rialzi per tornare anche ai prezzi del 2007? Troppo bello per essere vero, probabilmente.

Ho alleggerito la vecchia posizione sul Dax, che non so se porterò a scadenza. Invece, a meno di fatti nuovi, arriverà al finale quella sull’Eurostoxx50, che comunque ha già accumulato molti più gain dell’altra. Per le posizioni di maggio -che sto già cominciando ad aprire- userò un criterio diverso, per evitare di metterci le mani troppo spesso. Invece di pretendere di risolvere tutte le possibili evenienze fin dall’inizio -così finisce che sono obbligato ad aggiustamenti continui in entrambe le direzioni- adesso l’idea di base è di coprire solo il lato a valle, “scoperchiando” il tetto. Praticamente avrò tutte posizioni che saranno in profitto a scadenza da un punto x in su, con una perdita massima limitata verso il basso. Naturalmente se il mercato si girerà lo accompagnerò, però così penso (spero) di dover fare decisamente meno modifiche, con un bel risparmio sia per la saccoccia che per la capoccia.

x Capt Blackbeard

A gennaio pareva che i dati del 1Q fossero una questione di vita o di morte, assolutamente decisivi per l’andamento della borsa nei mesi o addirittura negli anni a venire. La cosa aveva una sua logica: il recupero dell’economia dai minimi forse era abbastanza scontato… mentre solo una volta usciti dall’emergenza si sarebbe potuta misurare l’effettiva velocità di recupero. Esempio scemo, giusto per chiarire: se ci si rompe una gamba, è abbastanza ovvio che subito dopo aver tolto il gesso i primi progressi saranno velocissimi, perché dall’ immobilità passeremo a una discreta autonomia di movimento. Ma solo dopo aver ricominciato a camminare potremo stabilire quanto ci metteremo per tornare quelli di prima…

Mi pare che l’attesa febbrile di allora sia completamente svanita… l’interesse per i dati del 1Q adesso assomiglia a quello solito di tutte le trimestrali, forse pure un po’ meno. Chiaramente dei dati sorprendenti -in positivo o in negativo- cambierebbero subito lo scenario.

Non perché sia meglio o peggio del Reverse Iron Condor, ma a puro titolo di informazione, se ti interessa la la strategia suggerita da Caplan “before major reports or events” è il Reverse Ratio Spread (la stessa cosa di un backspread) cioè indicativamente -1p -1c ATM insieme a +2p +2c OTM. La scadenza è uguale per tutte le opzioni e non dev’essere più vicina di 60 gg. Sarebbe ancora meglio -sempre secondo Caplan- utilizzare opzioni con almeno sei mesi di vita davanti, chiudendo tutta la posizione al più tardi 30-45 gg prima della scadenza se l’esplosione attesa non si verifica.

E’ un tipo di operatività che non pratico perché sfugge completamente al nostro controllo. Uno dei prossimi capitoli del libro di Pring s’intitola proprio “How to profit from newsbreaks”… Come vedremo, ipotizzare se gli eventi provocheranno o meno un forte movimento dei prezzi è una scommessa pura e semplice (per non parlare della direzione che eventualmente prenderà il titolo!). Si possono avere sorprese incredibili… Per esempio l’attentato a Kennedy e un improvviso grave malore del presidente Eisenhower provocarono un sell-off istantaneo, subito rientrato. Eppure si trattava di eventi importantissimi e imprevedibili.

Poi c’è l’obiezione -banale ma vera- che in borsa nessuno ti regala niente… se la volatilità implicita delle opzioni su un titolo “sotto earnings” è bassissima e non aumenta nelle settimane precedenti l’annuncio, evidentemente è difficile che succeda qualcosa di clamoroso. Può capitare, certo, ma è come vincere un terno al lotto. Viceversa se l’IV è altissima si rischia sia in acquisto (perché se poi non succede niente abbiamo gettato al vento un bel po’ di quattrini) sia in vendita (perché un’IV stratosferica ha certo le sue ragioni).

C’è anche un discorso di fondo… Per funzionare sul lungo periodo, un’operatività mirata a cogliere l’imprevisto deve sparare un mucchio di cartucce a casaccio, sperando di beccare qualche grosso successo, cioè bisogna essere disposti ad accettare tante piccole perdite controbilanciate -si spera- da qualche sensazionale colpaccio. Non mi piace una “filosofia” di questo genere, affidata al caso e alla fortuna. Visti anche i miei obiettivi in borsa (una ragionevole integrazione delle entrate familiari) preferisco l’operatività contraria… niente colpacci, ma alte probabilità di gain e riduzione massima delle perdite.

Per quanto riguarda le azioni, me la cavo con due parole. Perché dovrebb’essere D’OBBLIGO “avere una lista di titoli con indicatori di bilancio interessanti”, quando abbiamo a disposizione qualcosa di infinitamente più efficiente? Gli indici non falliscono… i gap devastanti sono più rari e molto meno ampi al ribasso e quasi impossibili al rialzo (sulle azioini c’è per esempio la possibilità di un’opa oppure l’approvazione di un medicinale)… non ci sono dirigenti arrestati per frode fiscale o che scappano con il malloppo… le manipolazioni sono molto più difficili e meno plateali… i movimenti sono più fluidi e meno nervosi… la liquidità è spettacolare… la sospensione delle quotazioni è rarissima e quella definitiva è impossibile… il delisting non esiste… e chi più ne ha più ne metta. Non riesco a trovare un solo motivo per preferire le azioni agli indici. Poi tutti i gusti son gusti, per carità… Senz’altro è più “divertente” operare con le azioni, dove al posto del gelo dei numeri c’è il calore umano, con la simpatia/antipatia stima/disprezzo ecc. che possiamo avere per gli amministratori… ma questo per noialtri trend-follower è un altro elemento negativo, perché ad esempio l’amabilità e la cordialità di un Tronchetti o di un Moratti (ehm) potrebbero influire sulle nostre decisioni operative, anche solo a livello inconscio.

Ciao, Capitano, e grazie davvero per l’intervento molto stimolante… avrei potuto continuare fino a domani!

x SteveFT

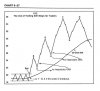

Ottimo lavoro, ti ringrazio a nome di tutti. Come dicevo, i TS non li conosco e non li uso, ma ho voluto fare un velocissimo test, applicando la SMA150 (30w*5) all’S&P500. A prima vista, i risultati sono ottimi. Dal giugno 2008 a oggi il sistema avrebbe concluso una sola operazione con un gain di ca 500 punti (+ $125.000 con 1 future grosso o 5 mini) e in questo momento avrebbe una posizione aperta al rialzo con un prezzo di carico di ca 870 a fronte dei quasi 1200 attuali. Ma si è trattato di un periodo eccezionalmente favorevole ai TS “lunghi”. Prima di applicarlo, bisognerebbe vedere bene come si comporta in laterale, il punto debole di tutti i sistemi.

Stando agli esperti di TS, un altro pericolo da evitare è il cosidetto overfitting, cioè la sovra-ottimizzazione dei parametri. Per esempio, quando dici “un prezzo che continua ad attraversare la MM30, è ancora in Stage 1, in trading range” forse scivoli nell’overfitting perché soltanto ex-post puoi vedere che il prezzo CONTINUA ad attraversare la MM30. Voglio dire che è un filtro inutilizzabile nella pratica, perché la prima volta che il prezzo taglia la MM30 non puoi sapere se continuerà a farlo oppure no. Ma è un semplice “pour parler” perché come ripeto i TS per me sono terreno inesplorato.

Sono contento se continuerai ad esporre il metodo (fra l’altro il fatto stesso di esporlo spesso chiarisce le idee anche all’autore!) L’ideale sarebbe che capitasse da queste parti qualche altro appassionato di TS per metter su un bel contradditorio.

Grazie di tutto.

Buon week-end

.

.")

e grazie

e grazie