Lehman, spunta la filiale segreta

Lehman, spunta la filiale segreta - LASTAMPA.it

La Hudson Castle risultava del tutto indipendente. Fuld la usava per nascondere i titoli più a rischio

GLAUCO MAGGI

NEW YORK

Dopo aver intascato 500 milioni di dollari in compensi ufficiali durante la sua lunga carriera di Ceo (amministratore delegato) alla Lehman Brothers, Dick Fuld aveva collezionato una serie non lusinghiera di «titoli» quando la banca d’affari di New York fallì, nel settembre 2008. Prese il premio di «ladro» di borsa dal Financial Times, per i 74,5 milioni di dollari guadagnati nel 2006 e nel 2007 alla vigilia della bancarotta. E la tv finanziaria Usa Cnbc lo mise in cima alla classifica dei «peggiori Ceo di tutti i tempi, bellicoso e impenitente».

Quando era ancora in sella, del resto, il nomignolo che gli aveva affibbiato il popolo del trading era quello di «gorilla. Ora che il Dow Jones torna a flirtare con la quota di 11mila punti che aveva prima dello storico fallimento, un’inchiesta del New York Times riapre il dossier delle oscure manovre finanziarie che hanno gonfiato la bolla della Lehman nel decennio dei prestiti subprime e dei bond tossici, fino allo scoppio che ha messo in ginocchio l’economia globale. Spunta una società segreta, e Fuld torna così al centro delle speculazioni sul dove e sul come si siano potute accumulare, in modo tra l’elusivo e l’illegale, le fortune della banca, e il suo tesoro personale. Da rude gorilla, il boss riappare come volpe creativa capace di depistare i segugi.

Gli investitori della banca, nazionali e internazionali, non l’hanno mai saputo, e così pure gli ineffabili funzionari della Sec (la Consob Usa) e della Federal Reserve. Ma dal 2001, agli albori della corsa dei valori immobiliari e delle obbligazioni collegate, un castello di carte prendeva forma societaria. Si chiamava proprio Hudson Castle (Hc), castello dell’Hudson, il nome nuovo dato alla Ibex Capital Markets, piccola società finanziaria acquistata da Lehman per 7 milioni di dollari. Lo scopo era di dotarsi di un veicolo occulto che desse ai clienti e agli stessi manager interni la possibilità di condurre affari rischiosissimi dall’alto potenziale di guadagno. Innominabili non in quanto illegali, ma così esposti al rischio di fallimenti che, se riportati nei bilanci della casamadre, avrebbero gettato una negativa pubblicità sulla intera attività della Lehman. La trovata fu del top manager Kyle Miller, che ottenne subito il via libera dal boss: non solo Hc eliminava il fastidioso pericolo di macchiare l’immagine della Lehman, ma riduceva l’obbligo morale di riportare nei bilanci ufficiali le eventuali perdite dalle operazioni condotte dalla Hc.

La proprietà di quest’ultima era del solo 25% in capo alla Lehman, ma le sue sorti erano avviluppate a quelle della banca che la controllava di fatto: Miller divenne il presidente della Hc e molti impiegati della Lehman vi andarono ad occupare posizioni chiave. La procedura operativa della società-veicolo è emersa dai documenti della stessa Lehman Brothers, oltre che dalla causa di bancarotta promossa da una terza entità del giro, la Fenway Funding. Nel caso rivelato, la società che forniva i commercial papers (titoli a breve) alla Lehman, in cambio di cash, era appunto la Fenway, gestita dalla Hudson Castle. Se voleva un prestito da un’altra banca (nella fattispecie rivelata dal Times la controparte era la JP Morgan) la Lehman poteva utilizzare i commercial papers come garanzia.

Per i primi anni, fino al 2004, un patto tra Hc e Lehman prevedeva che il veicolo non lavorasse con concorrenti della banca d’affari, che aveva cinque suoi rappresentanti nel consiglio della Hc. Poi i legami formali si allentarono, rimase un solo uomo di Fuld nel board Hc e cadde l’esclusiva. Comunque, Lehman continuò a essere il maggiore azionista della Hudson Castle, e i due management conservarono stretti rapporti personali e operativi. La Hc creò non meno di quattro entità del tipo della Fenway, e per quella via continuò a collocare titoli a brevissimo tra gli investitori, così da approvvigionarsi di liquidità convertibile in finanziamenti sia per Lehman sia per altri gruppi.

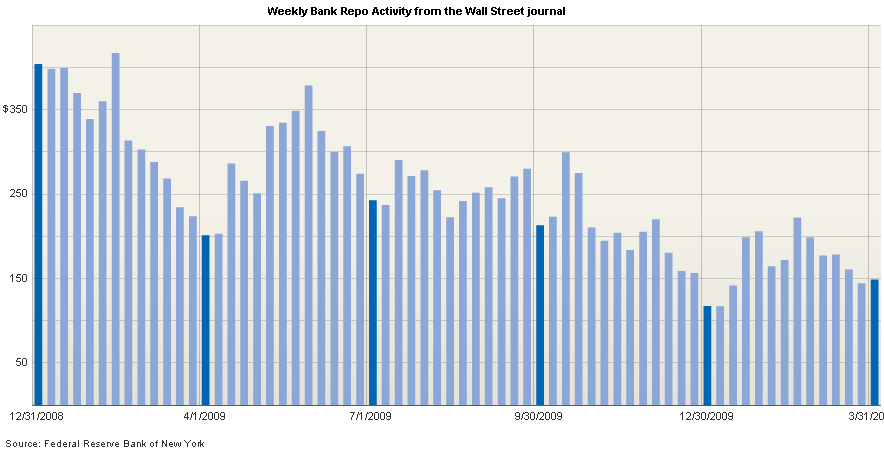

Negli anni che hanno preceduto il collasso ci furono frequenti affari tra Hc e la banca di Fuld, che andavano sotto il nome di «repos», o «repurchase agreement» (accordi di riacquisto). In queste transazioni, una banca di solito vende degli asset e contestualmente promette di riacquistarli a una certa scadenza e a un certo prezzo. A causa di questi affari condotti fino al 2008 con Lehman, Hc è finita con il cerino in mano, la seconda creditrice della bancarotta dietro a JP Morgan Chase.

")

")