.............. e osservi "quantitativamente" che per tutti questi anni lo short strangle ha reso di più e/o meglio della short put

In effetti

D), io (come tutti quelli a cui interessa) il backtest IPOTETICO lo ho sempre avuto, ma non l'ho postato subito

1) perchè è troppo divertente vedere persone supposte intelligenti (supposte zerinol, mi raccomando...

) impiegare la logica............... non per spiegare la realtà per quella che è ......ma per piegarla alle proprie ipotesi di partenza e visioni del mondo.

2) per il dubbio che qualche pyrla di passaggio pensasse che qui consigliamo gli short strangle a manetta, non sapesse gestirli e passasse qui tra qualche anno a lementarsi che ci ha perso la casa.

Quindi ripetiamo il DISCLAIMER: qui non si consiglia NESSUNA STRATEGIA, lo short strangle, nelle mani sbagliate, può essere letale. E ci sono sicuramente modi molto più intelligenti di usare le opzioni.

Nel link, uno studio liberamente scaricabile da internet, chi è interessato lo trova subito (si luciom, non c'è il 1987, ... è un mondo difficile, lo so....)

Ovviamente... adesso ci diranno che per 24 anni si è stati giocati dal caso.... ma siamo sempre lì.... se la logica teorica non serve a spiegare la realtà .............. forse è meglio rivedere le premesse su cui basiamo il ragionamento (in questo caso, lo ripeto per la 102° volta,

IMHO il "piccolo"

D) inconveniente è che avete in mente una

dpp che esiste solo nella vostra testa, ma non nei dati reali di mercato...)

In realtà, se ho intuito il pgiulia-pensiero, non credo stia affermando che tutte le opzioni sono underpriced.

Anzi.

Se il suo modo di operare prevede la replica dinamica (se non altro, questo dichiara di stare facendo su eurusd...), a mio parere, sta dicendo che comprare l'opzione le sarebbe risultato più costoso.

Ho provato anch'io a pensare che non potesse aver detto una razzata del genere,e a cercare alternative logiche.

Io ho ipotizzato una totale avversione per i payoff negatively skewed, o una sorta di SanPietroburgo applicato alle opzioni.

Ma alla fine non se ne esce nè nella tua ipotesi nè nella mia.

Non se ne esce in nessun modo razionale.

Temo dovrò farmi una ragione

sul fatto che ................"Infimo" è stato qui presentato come un fatto, invece è "solo" un giudizio soggettivo di valore; capita che nell'accalorarsi di una disussione si perdano di vista i fatti e si dia libero sfogo ai nostri "

beliefs", stavolta è capitato a lei.

Ho solo la foto, spero sia sufficiente!

Vedi l'allegato 309616

Vedi l'allegato 309616

Prendo atto, e ne traggo le conseguenze (del resto, dal mio personalissimo punto di vista, non è neanche troppo peggio di quando ti sei presentata facendo il mio nome - che non puoi aver avuto in modi "accettabili, dato che sui forum all'epoca mi conoscevano in due" - ma senza fare il tuo.... per quanto mi riguarda, "Non fare ad altri quello che non vorresti fatto a te" è il principio ETICO numero 1...)

")

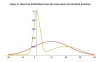

), fingiamo che non ci sia resto del portafoglio, è quello in figura il tuo portafoglio.

), fingiamo che non ci sia resto del portafoglio, è quello in figura il tuo portafoglio.