interessante...

Sofferenze, ogni paese le conta a modo suo | Elisabetta Gualandri

11.06.13

Crescono i crediti deteriorati delle banche, con i dati italiani peggiori di quelli medi europei. Non è solo colpa dell’andamento economico, piuttosto le sofferenze e le relative coperture sono determinate in modo diverso nei vari paesi europei. Con la vigilanza unica la disomogeneità scomparirà?

I CREDITI DETERIORATI E LE RELATIVE COPERTURE

Il deterioramento della

qualità del credito, fortemente legato alla recessione economica, è un aspetto critico per le banche italiane. Il principale indicatore della rischiosità è dato dai crediti deteriorati (

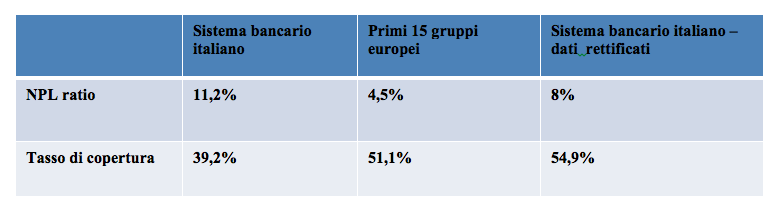

non-performing loans – Npl) che comprende poste con grado decrescente di gravità: sofferenze, incagli, esposizioni ristrutturate e scadute. Il peso dei Npl sui bilanci bancari è cresciuto nel tempo e il rapporto sui crediti lordi, Npl ratio, ha raggiunto a fine 2012 il 13,4 per cento (era il 4,5 per cento nel 2007), 8,7 per cento al netto delle svalutazioni già effettuate. Le sole sofferenze risultano il 7,2 per cento dei crediti lordi, 3,5 per cento netti.

(1)

Negli ultimi anni, il tasso di copertura (il rapporto tra le rettifiche apportate e l’ammontare dei crediti deteriorati lordi) è andato costantemente diminuendo, arrestandosi negli ultimi mesi: 38,8 per cento a fine 2012 rispetto al 36,8 per cento – per le sole sofferenze 54,6 per cento rispetto al 54,1 per cento di settembre – con differenze anche sensibili tra banche. Decisivo per l’incremento delle rettifiche è stato l’intervento di

vigilanza on-site condotto da Banca d’Italia con ispezioni presso le principali banche. Le ispezioni, tra i mugugni dei banchieri, non sono state del tipo “

light touch” di britannica memoria, anzi. Un faro particolare è stato acceso sulle

sofferenze, per fare quanto più possibile pulizia nei bilanci. A rafforzare l’azione sul campo, si è aggiunta la comunicazione

ad hoc dell’organo di vigilanza alle banche del 13 marzo 2013, in piena fase di approvazione dei bilanci 2012.

(2)

È evidente che,

coeteris paribus, un accresciuto rigore richiesto per le Npl e relative rettifiche finisce per avere un

effetto prociclico, aggravando il

credit crunch, in termini di volumi e di costo del credito. Per limitare tale effetto, l’organo di vigilanza ha chiesto alle banche di operare in modo ancora più deciso nel contenimento dei costi operativi e nel rafforzamento patrimoniale, puntando in particolare alla distribuzione degli utili, da destinare a patrimonio (con una corrispondente diminuzione dei dividendi), e alle politiche di retribuzione per amministratori e top management, tema oggetto di accese polemiche, soprattutto nei paesi anglosassoni.

Alla base dell’azione di Banca d’Italia vi sono varie motivazioni, tra cui la situazione non certo brillante delle banche italiane nei confronti internazionali e l’avvicinarsi della vigilanza unica, il

Single Supervisory Mechanism (Ssm), che porterà sotto il diretto

controllo della Bce le principali banche europee e una nutrita pattuglia di banche italiane, quelle con attivi superiori a 30 miliardi di euro, vale a dire le prime venti.

IL CONFRONTO INTERNAZIONALE

Il confronto internazionale sul tema dei crediti deteriorati risulta arduo e finisce per dare risultati distorti, per problemi di

disomogeneità nella definizione delle varie poste su vari fronti: normativa di vigilanza, postazioni dei dati in bilancio e interventi di vigilanza sul campo, questi ultimi oltretutto non pubblici.

Due sono gli aspetti cruciali su cui differiscono le normative di vigilanza nei paesi UE. In primo luogo, la collocazione o no dei

crediti ristrutturati nei Npl (in Italia sono compresi, in Germania per esempio dipende da banca a banca). In secondo luogo, il fatto che la presenza di una

garanzia influenzi o no la classificazione del prestito tra i Npl. In quest’ultimo caso, le norme di Banca d’Italia sono tra le più rigorose prevedendo che le esposizioni deteriorate siano individuate solo in base al merito creditizio del debitore, anche se interamente coperte da garanzie.

Come sottolinea anche il Fondo monetario internazionale, le regole italiane risultano più severe e questo giustifica, almeno in parte, l’andamento apparentemente deludente delle banche italiane nei confronti europei, con Npl ratio più elevati e tassi di copertura più bassi.

(3)

Un recente studio mette a confronto la situazione dei Npl e delle diverse regole in vari paesi UE (Austria, Finlandia, Francia, Germania, Irlanda, Italia, Portogallo, Spagna e Regno Unito) e consente così correzioni verso il basso del Npl ratio italiano, allineando le nostre banche a quelle di altri paesi.

(4) Se si adottano modalità coerenti con quelle di molti intermediari esteri, escludendo le poste interamente coperte da garanzia, lo stock dei prestiti deteriorati del sistema bancario italiano risulterebbe del 32 per cento inferiore a quello di bilancio. Quindi le banche italiane, o almeno alcune di esse, ove valutate con il metro di altri paesi, finirebbero per apparire più virtuose delle banche di quegli stessi paesi (tabella 1).

Tabella 1 - Dati al 31-12-2011

Rielaborazioni da: Banca d’Italia, Rapporto sulla stabilità finanziaria, n. 5, 2013

LE SFIDE PER LA VIGILANZA UNICA

Se pure il rigoroso approccio prudenziale di Banca d’Italia ci conforta sulla situazione delle banche italiane – in particolare per la pattuglia che sarà interessata dal prossimo anno dalla vigilanza diretta della Bce – rimangono aperti parecchi interrogativi per il prossimo futuro.

Si conferma infatti la mancanza di definizioni armonizzate e la disomogeneità che tuttora caratterizzano gli approcci di vigilanza nei paesi UE.

(5) Ciò determina ulteriori disallineamenti tra le banche dell’area dell’euro, che si aggiungono a quelli causati dal diverso andamento economico e dalla differente esposizione al rischio sovrano, incidendo su redditività, capitalizzazione, assunzione dei rischi, capacità di erogazione del credito, livello dei tassi di interesse alla clientela eccetera.

Cosa ci aspettiamo in questo delicato ambito dalla

vigilanza unica? Innanzitutto un sostanziale annullamento dei fattori di disomogeneità, nel rulebook dell’Eba –

European Banking Authority – e quindi con la piena operatività delle vigilanza unica in capo alla Bce. Rimane però ancora da verificare quale direzione di marcia prenderà l’azione della vigilanza UE sulla delicatissima questione del crediti deteriorati: si procederà con l’allineamento degli standard prudenziali verso il basso, rispolverando la vigilanza dal tocco leggero, o verso un approccio più rigoroso, in linea con quello della Banca d’Italia, a livello sia di normativa, sia di

on-site supervision? O magari con una “prudenziale” attenuazione del “troppo” severo approccio italiano?

Ricordiamoci comunque che, più che le virtù dei banchieri di casa nostra, è stato proprio l’

approccio più stringente della Banca d’Italia a contribuire in modo determinante a salvaguardare il nostro sistema bancario nella prima fase della crisi e a limitare drasticamente gli interventi dello Stato e in definitiva il costo per i contribuenti italiani.

(6)

(1) Banca d’Italia (2013),

Rapporto sulla stabilità finanziaria, n 5, aprile.

(2) Banca d’Italia (2013), “Comunicazione del 13 marzo 2013 – Bilanci 2012: valutazione dei crediti, remunerazioni, distribuzione dei dividendi”.

(3) IMF(2013), “Statement at the End of the IMF Financial Sector Assessment Program (FSAP) Mission to Italy”, March 26, 2013.

(4) Barisitz S. (2013),

Nonperforming Loans in Western Europe – A Selective Comparison of Countries and National Definition, Oesterreichische Nationalbank (OeNB), Foreign Research Division.

(5) Panetta F. (2013),

Macroprudential tools: where do we stand?, Banque Centrale du Luxemburg. Presentation of the 2013 Financial stability Review, Luxemburg, 14 May 2013.

(6) Gualandri E. (2012),

The Impact of Financial Crisis and Italian Banks, in S. Cosma and E. Gualandri (eds),

The Italian Banking System. Impact of the Crisis and Future Perspectives, Palgrave Macmillan Studies in Banking and Finance Institutions, Hampshire, England.

Tutto vero ciò che dici ... ma forse c'è dell'altro!

Tutto vero ciò che dici ... ma forse c'è dell'altro!

")

)

)