PDVSA activa el período de gracia

Antonio De La Cruz

Director Ejecutivo

23/Nov/2016

La activación por parte de la estatal petrolera venezolana PDVSA del período de gracia por el pago de $146.3 millones, correspondientes al interés del bono PDVSA 9,75% 2035, significa que atraviesa una situación crítica en su flujo de caja, porque hasta ese momento Eulogio Del Pino, presidente de PDVSA, y Nicolás Maduro, presidente de Venezuela, se jactaban de haber cumplido con todos y cada uno de los compromisos ocasionados por la deuda financiera de PDVSA.

La estrategia utilizada por Del Pino para aplanar el perfil de pago de la deuda financiera de PDVSA a través del canje de los bonos PDVSA 2017 por el PDVSA 2020, el pasado mes de octubre, resultó insuficiente para hacer frente a todas las obligaciones financieras en el mes de noviembre ($539 millones).

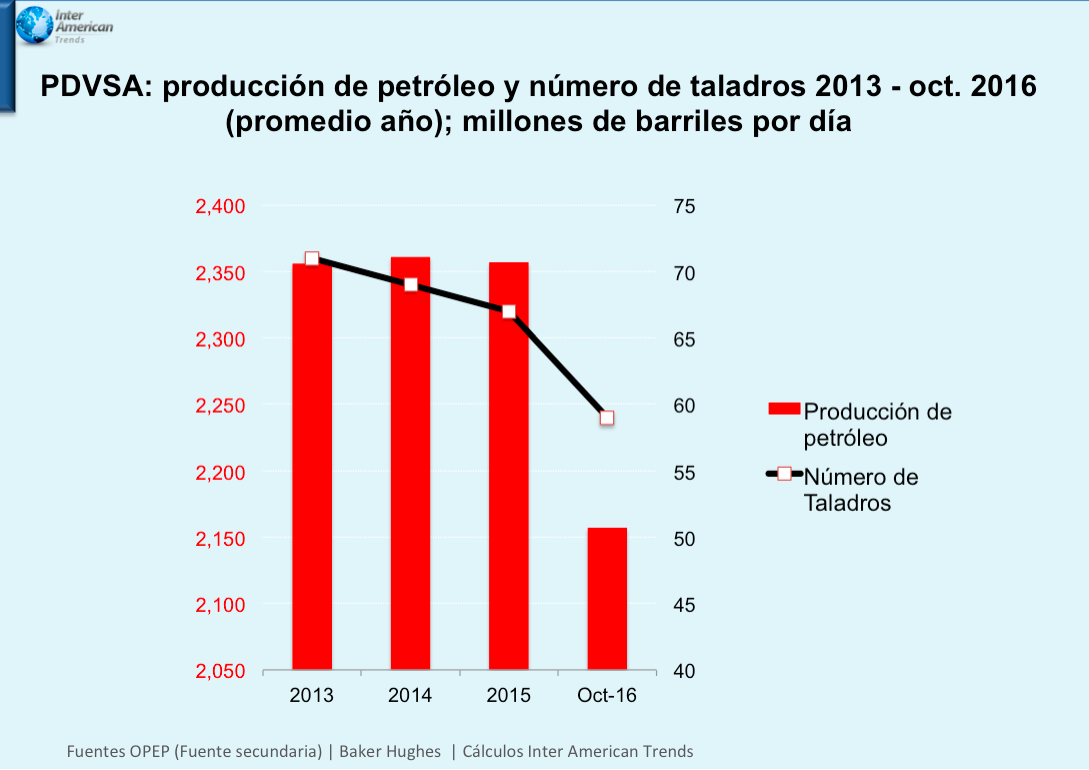

La caída constate de la producción petrolera durante los últimos ocho meses, por la reducción de la actividad de taladros y la falta de mantenimiento de la infraestructura, ha llevado a PDVSA a tal punto que Del Pino se ha visto obligado a recurrir desesperadamente al dinero de los socios minoritarios en las Empresas Mixtas para recuperar la

producción diferida.

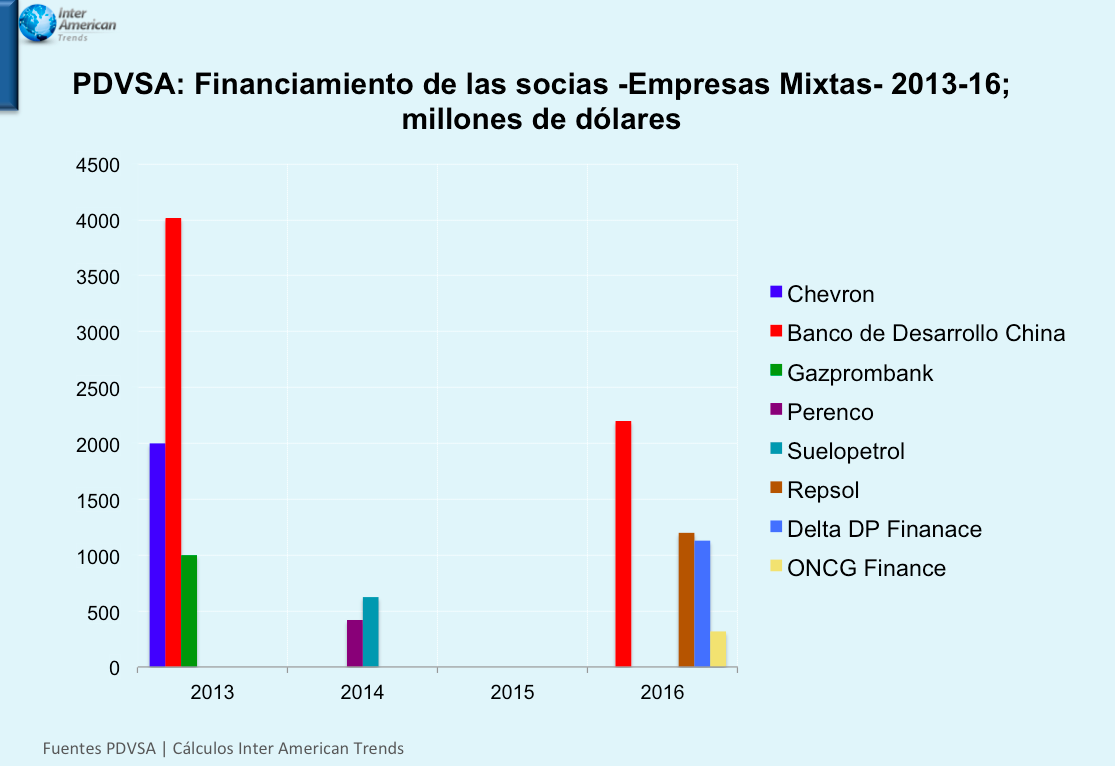

Entre Octubre y lo que va de Noviembre, Del Pino ha anunciado cuatro financiamientos con los socios minoritarios de las Empresas Mixtas que suman $4.848 millones, con los cuales espera aumentar la producción de petróleo en 336 mil barriles por día (

mbpd).

El primer crédito anunciado fue el de

Repsol (España) por un monto de $1.200 millones para la empresa mixta Petroquiriquire -un anuncio que también fue presentado por

Rafael Ramírez en febrero 2014, cuando era presidente de PDVSA. El segundo préstamo de $1.130 millones fue para la sociedad Petrodelta en la que participa

Oswaldo Cisneros. El tercer financiamiento corresponde a $318 millones de la petrolera India

ONCG Videsh para la empresa mixta Indovenezolana -un préstamo que en diciembre del 2014 fue solicitado por un monto de

$1.000 millones. Y el último -publicado la semana pasada- es el de China a través del

Banco de Desarrollo de China (BDC) por una cantidad de $2.200 millones para las Empresas Mixtas Petrozumano, Petrourica y Sinovensa.

Hace 3 años y medio Rafael Ramírez, presidente de PDVSA para la época, anunció un préstamo del BDC por $4 mil millones (libor + 7,8% 10 años) para la empresa mixta Sinovensa, con el fin de elevar la producción de 140 mbpd a 330 mbpd para el año 2016. Y estimó una producción futura de 800 mbpd para 2019.

Según Del Pino, las inversiones [préstamos] de los socios permitirá elevar la producción petrolera de las Empresas Mixtas a 855 mbpd para 2017 de 420 mbpd actualmente. Adicionalmente, Del Pino sugirió a los socios "

cancelar los permisos de las Empresas Mixtas si no logran aumentar su bombeo".

La primera empresa de las sociedades mixtas, fuera del financiamiento chino, a la cual PDVSA solicitó un préstamo -por $2 mil millones, libor + 4,5%, 13 años- pagadero con producción futura de crudo -tipo Boscán- para evitar la declinación de la producción del campo Mara-La Paz, fue a Chevron en el 2012.

El diseño del financiamiento consistió en constituir cuentas de fidecomiso y de depósito en un

banco internacional fuera de la jurisdicción de Venezuela. El banco en cuestión recibe en la cuenta de depósito el pago de la factura petrolera del volumen de crudo acordado para cancelar el crédito. Luego, transfiere ese monto a la cuenta colectora para hacer la distribución correspondiente de los fondos para cancelar: el capital e intereses a la institución que otorga el crédito; los gastos (OPEX) e inversiones (CAPEX); y los dividendos a los socios de la empresa mixta. Después el banco fiduciario internacional transfiere el valor restante, si lo hubiese, a una cuenta de la Empresa Mixta en un banco en Venezuela para los efectos de pagar regalías y otros impuestos correspondientes a las leyes venezolanas.

Debe destacarse que la estructura financiera incluye el cobro de antemano -al otorgar el crédito- de los dividendos atrasados por PDVSA al socio minoritario de la empresa mixta que en el caso de Chevron correspondieron a los años 2009, 2010 y 2011.

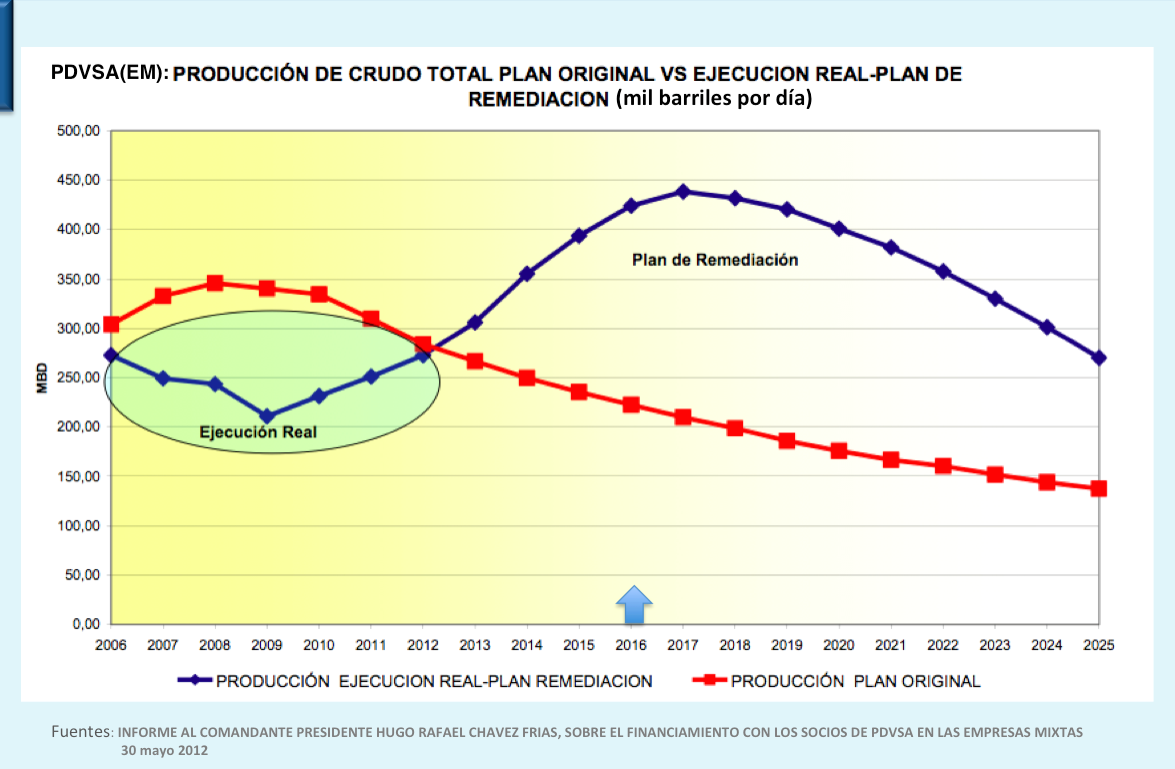

Con este tipo de financiamiento, Rafael Ramírez pensó (2014) aumentar la producción 400 mbpd en las Empresas Mixtas para alcanzar una producción total de PDVSA de 3,3 Millones de barriles por día en el 2016. Nada más lejos de la realidad.

Del Pino repite la historia de Ramírez y promete el incremento de la producción de petróleo de las Empresas Mixtas en 400 mbpd en 2017. Sin embargo, las condiciones de los yacimientos y de la infraestructura están más deterioradas que hace 3 años cuando Ramírez hizo la misma predicción. Por lo que parece un escenario de "

sueños de opio" de Del Pino.

La realidad es la activación del período de gracia para pagar los intereses del bono PDVSA 9,75% 2035, anunciada por Del Pino anteayer. Un síntoma de la debacle financiera de PDVSA. Por supuesto que pagarán ese cupón. Sin embargo, revela que la principal industria de los venezolanos presenta una fragilidad financiera insostenible.

Spanish

Latest publications

PDVSA activa el período de gracia

Spanish

Latest publications

PDVSA activa el período de gracia

Energy, 23/Nov/2016

El diálogo en Venezuela permite liberar a 787 cubanos

Politics, 16/Nov/2016

Trump: "Construyamos la gran América otra vez"

Politics, 09/Nov/2016

¿Es el diálogo el pacto para la gobernabilidad en Venezuela?

Politics, 02/Nov/2016

El canje de los bonos PDVSA sólo posterga 14% del pago en 2017

Economy, 26/Oct/2016

El gobierno de Maduro está en negación (Denial)

Politics, 19/Oct/2016

Maduro va al colapso financiero

Economy, 12/Oct/2016

En Septiembre la actividad de taladros petroleros cae a nivel mínimo otra vez

Energy, 10/Oct/2016

Con Maduro no hay salida a la crisis

Politics, 05/Oct/2016

Swap de oro evita la caída de las Reservas Internacionales Líquidas

Economy, 04/Oct/2016

El acuerdo de la OPEP no resuelve la crisis del país

Energy, 28/Sep/2016

Del Pino vendería Citgo y privatizaría la producción de PDVSA

Energy, 21/Sep/2016

Entrevista NTN24. La situación financiera para Venezuela en 2017 es sumamente crítica

Economy, 20/Sep/2016

El dilema del revocatorio en el 2016 o 2017

Politics, 14/Sep/2016

Latest events

Children of Misery: Guns and Gangs in Central America

Hudson Institute - Center for Latin American Studies

September 10, 2014

Beyond Hugo Chávez: What to expect in Latin America

Hudson Institute - Center for Latin American Studies

May 8, 2013

XIV Seminario de Estrategias de Campañas Electorales - De la práctica a la práctica

The George Washington University - The Graduate School of Political Management

March 11 to 15, 2013

Copyright © 2016, Interamerican-Trends. Phone: +1 (703) 879-8315 / +1 (240) 324-6058.

Contact us