BoG: Tre opzioni per la riduzione del debito

Tre opzioni per la riduzione del debito impartite dalla Banca della Grecia alla relazione sulla politica monetaria 2015-2016.

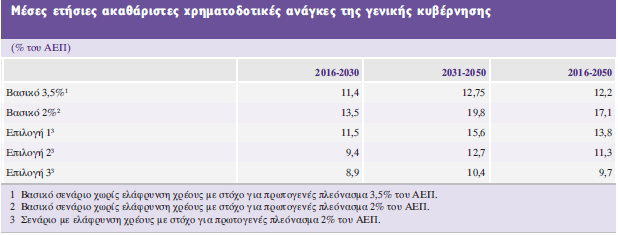

L'asse principale è la ristrutturazione e la normalizzazione dei pagamenti di interessi, riducendo l'obiettivo per un avanzo primario pari al 2% del PIL.

In particolare:

Opzione 1: Trasferimento di scadenza dei prestiti dell'EFSF per 20 anni (fino al rimborso finale 2071) e la normalizzazione dei pagamenti di interessi sui prestiti dell'EFSF oltre 20 anni.

Risultato: Entro il 2035, il debito si riduce al 115% del PIL (baseline 2%: 138% del PIL). Le esigenze di finanziamento annuali medi lordi delle amministrazioni pubbliche è diminuito di 2 punti percentuali del PIL rispetto al basale (11,5% del PIL dal 13,5% del PIL) nel periodo 2016-2030. A lungo termine, la riduzione delle esigenze di finanziamento lordo sono superiori (dal 19,8% del PIL al 15,6% del PIL). Il debito è insostenibile, come definito dal Fondo monetario internazionale (limite del 15% del PIL).

Opzione 2: Rinviare la scadenza dei prestiti dell'EFSF e prestito da uno stato all'altro (dal greco Loan Facility - GLF) 20 anni e levigante pagamento degli interessi sui prestiti EFSF, ESM GLF e più di 20 anni.

Risultato: Entro il 2035, il debito si riduce al 97% del PIL. Le esigenze di finanziamento lordi annuali medi sono ridotti di 4,1 punti percentuali del PIL all'anno rispetto al basale (9,4% del PIL dal 13,5% del PIL) nel periodo 2016-2030. Nel lungo periodo, la riduzione è maggiore (di 7,1 punti percentuali del PIL all'anno). Il debito è sostenibile come definito dal Fondo monetario internazionale, in quanto le esigenze di finanziamento annuali lordi delle amministrazioni pubbliche rimangono al di sotto della soglia del 15% come percentuale del PIL.

Opzione 3: come opzione 2,

ma senza capitalizzare interessi passivi.

Risultato: Entro il 2035, il debito si riduce al 87% del PIL. Le esigenze di finanziamento lordi medi annui sono ridotti al di sotto del 10% del PIL nel medio periodo e si muovono intorno al 10% del PIL nel lungo termine. La sostenibilità del debito è migliorato rispetto all'opzione 2.

Si noti che tutte e tre le opzioni includono la ripresa delle Entrate per la Grecia della BCE e delle aziende dell'Eurosistema di obbligazioni greche (ANFA e SMP) nel 2017.

I risultati sono riportati nella tabella seguente e nel grafico.

In conclusione, mette in evidenza la sostenibilità TtE- del debito pubblico può essere notevolmente migliorata utilizzando metodi di ristrutturazione morbidi come l'estensione del rimborso e la normalizzazione temporale di pagamenti di interessi.

In conclusione, mette in evidenza la sostenibilità TtE- del debito pubblico può essere notevolmente migliorata utilizzando metodi di ristrutturazione morbidi come l'estensione del rimborso e la normalizzazione temporale di pagamenti di interessi.

Allo stesso tempo,

tali misure consentono una riduzione del target fiscale di un avanzo primario del 3,5% al 2% del PIL oltre il 2018 senza compromettere la sostenibilità del debito.

(capital.gr)

***

Da leggere.