tommy271

Forumer storico

Deutsche Bank: le banche greche stanno accelerando il calo degli NPL

Eleftheria Kourtali

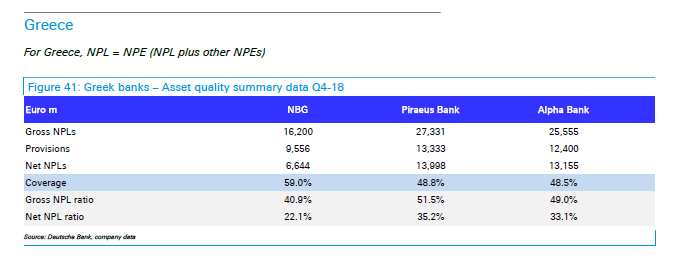

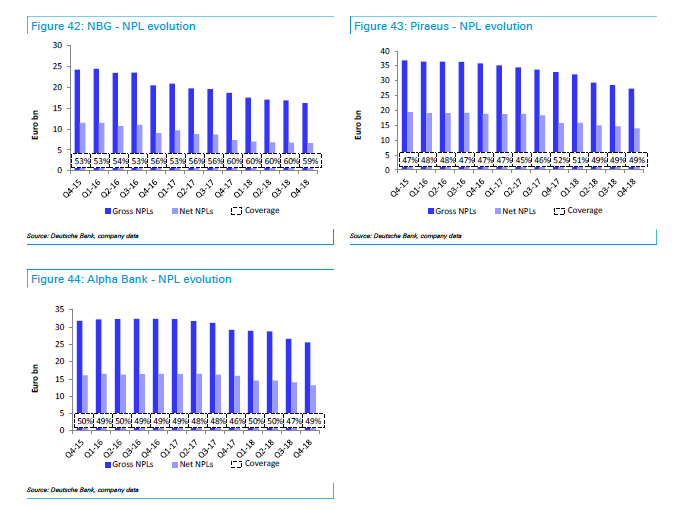

Nel 2018, quasi tutte le banche europee hanno ridotto i prestiti in sofferenza, come indicato da Deutsche Bank in una nuova relazione. Dalla fine del 2016, le banche italiane hanno tagliato gli impieghi netti del 47%, le banche iberiche del 56% e le banche greche del 24%.La copertura NPL va dal 36% al 71%, con l'Italia al 51%, la Spagna al 56% e la Grecia al 52% in media.

Per quanto riguarda la Grecia, la banca tedesca riferisce che il paese sta valutando modi per accelerare la riduzione delle attività non redditizie. Secondo la Deutsche Bank, una guida fondamentale al processo di ulteriore riduzione dei prestiti rossi nel settore bancario greco saranno i nuovi obiettivi fissati dalle banche e l'impatto di nuove misure per ridurre le NPE più velocemente utilizzando nuove soluzioni, e recenti modifiche alla prima legge sulla protezione domestica.

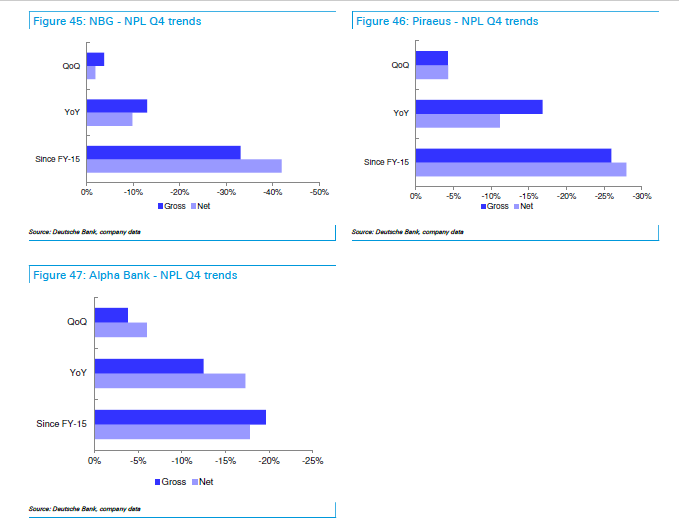

Nel quarto trimestre, le banche greche hanno ridotto le sofferenze lorde del 4,3%, con una stabilizzazione che si è spostata al 51%, mentre la maggior parte del calo è dovuta alle misure organiche. Le banche hanno già annunciato nuovi obiettivi per la riduzione della riserva di crediti deteriorati nel 2019-2021 che porteranno la NPL per l'intera industria al 15% al 19% (alti livelli di adolescenza) nel 2021.

Una parte importante delle notizie del settore è iniziata a marzo, quando il governo e le banche hanno concordato di modificare il quadro per la protezione della prima abitazione che ridurrebbe i rischi che si presentano nel portafoglio dei mutui. Le modifiche alla legge Katseli sono state ancora più restrittive dopo l'accordo con i creditori del paese.

Uno dei problemi chiave che la legge Katseli non aveva, dice DB, era l'esistenza di una risposta rapida per i clienti e in particolare per le banche. Come soluzione, le applicazioni ora includono il processo di pre-screening su una piattaforma online con il Segretariato speciale per il debito privato per portare all'eliminazione di casi non ammissibili prima di andare in tribunale. Ciò si applica a tutte le domande di protezione pendenti nei tribunali del paese stimati a circa 135 mila alla fine del 2018. I candidati respinti durante il processo di screening preliminare devono presentare nuovamente le loro domande per passare attraverso una procedura di screening .

Una volta completato il pre-screening, le banche offriranno una soluzione di ristrutturazione ai clienti. Se un cliente preferisce andare in tribunale invece della disposizione proposta dalla banca, dovrà pagare il 30% della sua rata fino a quando il suo caso non verrà ascoltato. Una volta raggiunto l'accordo giudiziario, il mutuatario riceverà una sovvenzione governativa che coprirà il 30% della rata. Tuttavia, se il mutuatario non riesce a pagare tre rate, perderà la protezione consentendo alla proprietà di essere messa all'asta.

Oltre agli sviluppi con la nuova legge Katselis, Deutsche Bank rileva che la Banca di Grecia ha predisposto un piano per una riduzione più decisa dei crediti in sofferenza mediante crediti d'imposta non differiti (DTC). Il piano è stato elaborato, necessita ancora dell'approvazione dell'MVU e di altri creditori, ma porterà a una riduzione dei presunti sottufficiali di qualità peggiore trasferendo il DTC, il che contribuirà a ridurre più rapidamente i prestiti in sofferenza.

Secondo Deutsche Bank, Alpha Bank e in misura minore la Banca nazionale beneficerà maggiormente del piano in quanto li aiuterà a ridurre lo stock di crediti in sofferenza più velocemente a causa dei coefficienti patrimoniali più elevati rispetto alle altre banche sistemiche 14% CET-1 a pieno carico tenendo conto dei nuovi principi contabili IFRS9 per Alpha Bank e del 12,7% per la Banca nazionale), nonché perché tutti i modelli che utilizzano sono standardizzati, riducendo così l'impatto sul capitale di trasferirli NPL.

(capital.gr)

Eleftheria Kourtali

Nel 2018, quasi tutte le banche europee hanno ridotto i prestiti in sofferenza, come indicato da Deutsche Bank in una nuova relazione. Dalla fine del 2016, le banche italiane hanno tagliato gli impieghi netti del 47%, le banche iberiche del 56% e le banche greche del 24%.La copertura NPL va dal 36% al 71%, con l'Italia al 51%, la Spagna al 56% e la Grecia al 52% in media.

Per quanto riguarda la Grecia, la banca tedesca riferisce che il paese sta valutando modi per accelerare la riduzione delle attività non redditizie. Secondo la Deutsche Bank, una guida fondamentale al processo di ulteriore riduzione dei prestiti rossi nel settore bancario greco saranno i nuovi obiettivi fissati dalle banche e l'impatto di nuove misure per ridurre le NPE più velocemente utilizzando nuove soluzioni, e recenti modifiche alla prima legge sulla protezione domestica.

Nel quarto trimestre, le banche greche hanno ridotto le sofferenze lorde del 4,3%, con una stabilizzazione che si è spostata al 51%, mentre la maggior parte del calo è dovuta alle misure organiche. Le banche hanno già annunciato nuovi obiettivi per la riduzione della riserva di crediti deteriorati nel 2019-2021 che porteranno la NPL per l'intera industria al 15% al 19% (alti livelli di adolescenza) nel 2021.

Una parte importante delle notizie del settore è iniziata a marzo, quando il governo e le banche hanno concordato di modificare il quadro per la protezione della prima abitazione che ridurrebbe i rischi che si presentano nel portafoglio dei mutui. Le modifiche alla legge Katseli sono state ancora più restrittive dopo l'accordo con i creditori del paese.

Uno dei problemi chiave che la legge Katseli non aveva, dice DB, era l'esistenza di una risposta rapida per i clienti e in particolare per le banche. Come soluzione, le applicazioni ora includono il processo di pre-screening su una piattaforma online con il Segretariato speciale per il debito privato per portare all'eliminazione di casi non ammissibili prima di andare in tribunale. Ciò si applica a tutte le domande di protezione pendenti nei tribunali del paese stimati a circa 135 mila alla fine del 2018. I candidati respinti durante il processo di screening preliminare devono presentare nuovamente le loro domande per passare attraverso una procedura di screening .

Una volta completato il pre-screening, le banche offriranno una soluzione di ristrutturazione ai clienti. Se un cliente preferisce andare in tribunale invece della disposizione proposta dalla banca, dovrà pagare il 30% della sua rata fino a quando il suo caso non verrà ascoltato. Una volta raggiunto l'accordo giudiziario, il mutuatario riceverà una sovvenzione governativa che coprirà il 30% della rata. Tuttavia, se il mutuatario non riesce a pagare tre rate, perderà la protezione consentendo alla proprietà di essere messa all'asta.

Oltre agli sviluppi con la nuova legge Katselis, Deutsche Bank rileva che la Banca di Grecia ha predisposto un piano per una riduzione più decisa dei crediti in sofferenza mediante crediti d'imposta non differiti (DTC). Il piano è stato elaborato, necessita ancora dell'approvazione dell'MVU e di altri creditori, ma porterà a una riduzione dei presunti sottufficiali di qualità peggiore trasferendo il DTC, il che contribuirà a ridurre più rapidamente i prestiti in sofferenza.

Secondo Deutsche Bank, Alpha Bank e in misura minore la Banca nazionale beneficerà maggiormente del piano in quanto li aiuterà a ridurre lo stock di crediti in sofferenza più velocemente a causa dei coefficienti patrimoniali più elevati rispetto alle altre banche sistemiche 14% CET-1 a pieno carico tenendo conto dei nuovi principi contabili IFRS9 per Alpha Bank e del 12,7% per la Banca nazionale), nonché perché tutti i modelli che utilizzano sono standardizzati, riducendo così l'impatto sul capitale di trasferirli NPL.

(capital.gr)

") ) e a tutta "la vecchia" è d'obbligo.

) e a tutta "la vecchia" è d'obbligo.