mfrancesco

Yes we can!! Sperem!

Già discussa, l'Euribor +1,2% è annuo.

Accorpo la discussione al main thread...

Scusa Yunus quindi gli esempi in fondo al prospetto informativo sono sbagliati immagino.

Me lo confermi?

Certo che hanno fatto una super confusione.

Inoltre ti chiedo quali siano le prospettive di quotazione post collocamento per questo titolo.

Se è vero che rende eur6M+1.2 contro eur3M+2 della RBS si ha un differenziale nelle cedole di circa mezzo punto all'anno a favore di quest'ultima(considerando il differenziale che esiste fre EUR3M e EUR6M).

Sono 2.5 punti circa in termini di quotazione e considerando la quotazione della RBS che è intorno ai 102.8 verrebbe un apprezzamento leggero rispetto alla parità (non considerando il rating e gli altri fattori di rischio).

Che ne pensi?

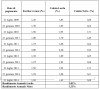

Dal prospetto

), Barclays dovrebbe stare meglio rispetto ad RBS visto che finora non ha avuto bisogno di aiuti statali, quindi mi aspetto le quotazioni salgano una volta finito il collocamento, anche considerato che la gente continua a comprare parecchio

), Barclays dovrebbe stare meglio rispetto ad RBS visto che finora non ha avuto bisogno di aiuti statali, quindi mi aspetto le quotazioni salgano una volta finito il collocamento, anche considerato che la gente continua a comprare parecchio ")