treno

trenotrading.blogspot.it

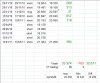

...su M1,M2 e l'eventuale M3 si va sempre corti........

il punto M1 generalmente viene superato al rialzo dal successivo rimbalzo .

Nonostante questo noi andremo lo stesso al ribasso vendendo le CALL e sopportando 2000-3000 punti indice di loss virtuale.

se su M0 del successivo 69 i prezzi non ritorneranno in gain vicino ad M1 non chiuderemo la posizione .

Alla scadenza della Call venderemo un altra posizione Call uguale alla prima con scadenza 120 giorni di calendario ( con una variante nel caso non sia ancora quotata).

ripeteremo la stessa operazione ad ogni scadenza di 69 fino a quando la sommatoria delle Call vendute in successione non ritornerà in gain.

Allegati

Ultima modifica: