tommy271

Forumer storico

Citi: Fino al "investment grade" della Grecia entro il 2022 - rallentando la crescita dal 2019

Eleftheria Kourtali

Citigroup affronta un rallentamento nella crescita dell'economia greca dal prossimo anno al 2022, sottolineando che tutto dipenderà dal fatto che gli investitori saranno persuasi a tornare alle attività greche. Allo stesso tempo, nel rapporto Global Outlook, stima che non ci sarà un calo significativo dei rendimenti dei titoli decennali nei prossimi quattro anni, con un rendimento a 10 anni superiore al 4%, mentre le agenzie di rating miglioreranno l'affidabilità creditizia della Grecia nel prossimo periodo (di un passo), per i prossimi quattro anni le obbligazioni greche continueranno a essere al di fuori del "grado di investimento".

Come sottolinea Citi, il miglioramento della fiducia tra Atene e i suoi creditori, unitamente a risultati di bilancio migliori del previsto, ha consentito un accordo sulla riduzione del debito a giugno. Questo, a sua volta, ha permesso alla Grecia di uscire dai programmi di salvataggio degli ultimi otto anni il 20 agosto. La crescita del PIL continua a migliorare, sebbene a ritmi lenti, trainata dalle esportazioni e dagli investimenti delle imprese.Nonostante gli sforzi significativi sul fronte della riforma e l'elevata svalutazione interna, la competitività delle esportazioni greche è migliorata meno che in altri paesi che si trovano nei programmi di salvataggio.

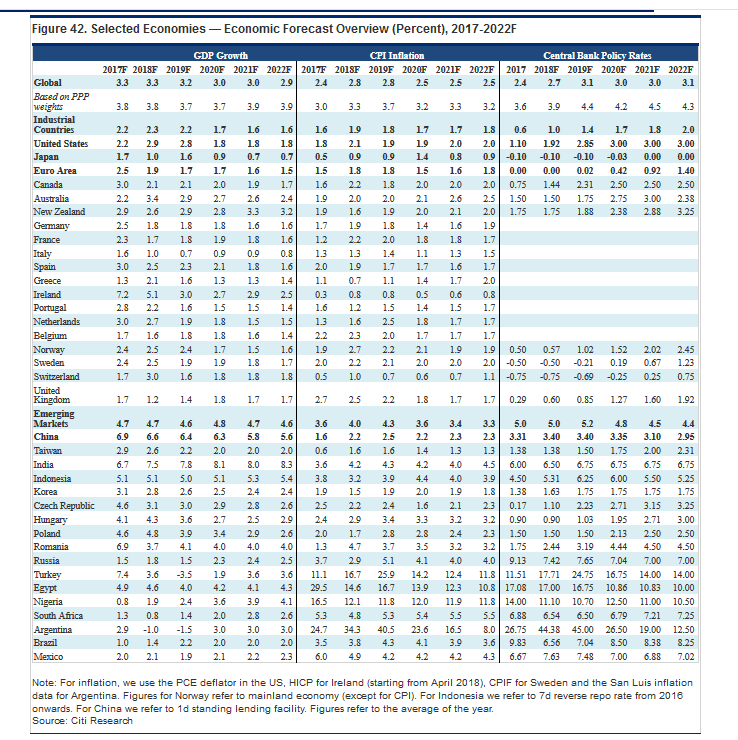

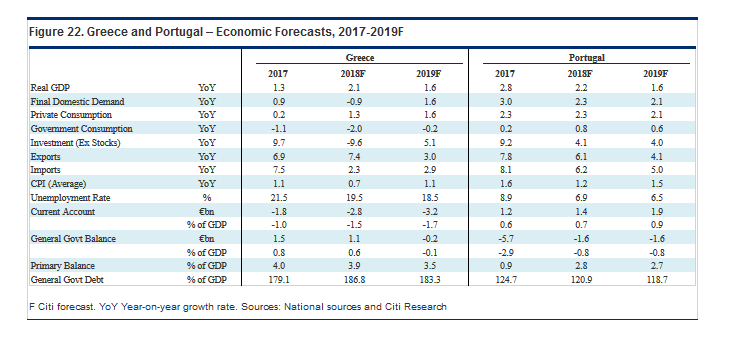

Citi stima che il PIL greco si muoverà moderatamente e crescerà del 2% nel 2018, che rappresenterà la migliore performance dal 2007, e rallenterà ancora nei prossimi quattro anni (2019-2022) come il bilancio fiscale in corso l'austerità dovuta ai set del memorandum che sono stati fissati, continuerà ad essere un boom per lo sviluppo. In particolare, per il 2019, la crescita dovrebbe raggiungere l'1,6%, il periodo 2020-2021 rallenterà ulteriormente all'1,3%, mentre nel 2022 si riprenderà leggermente all'1,4%. Come sottolinea la banca statunitense, riconosce che il margine di errore attorno a queste previsioni è ampio poiché le variazioni dei livelli di confidenza tra investitori stranieri potrebbero portare a risultati di crescita significativamente più alti / bassi, suggerendo che la grande "scommessa" per il corso dell'economia greca è se il governo greco sarà in grado di attirare nuovamente gli investitori verso le attività greche.

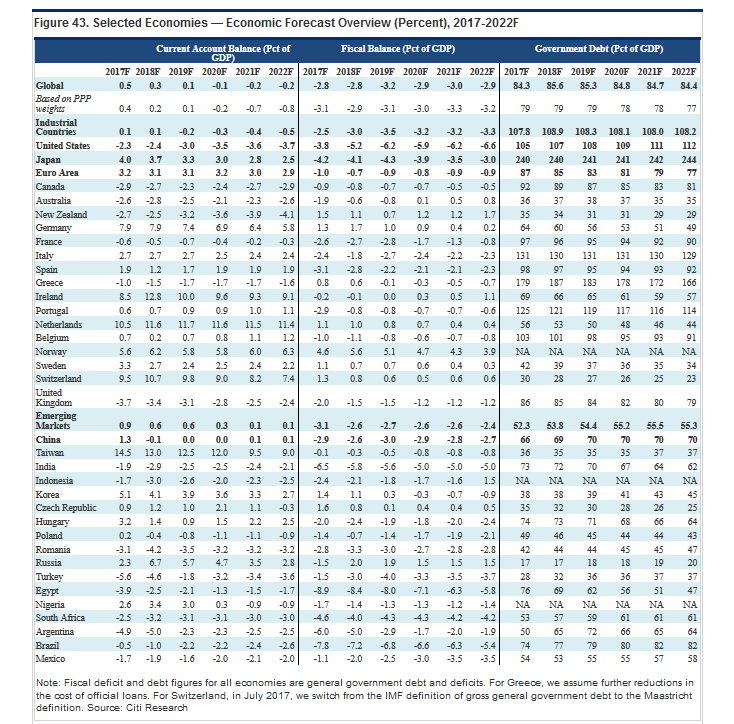

Per quanto riguarda la sostenibilità del debito greco, Citi ribadisce che si basa chiaramente sulla politica. Il quadro stagnante della crescita dell'economia greca è ciò che ancora rende dubbia la sostenibilità del debito a lungo termine, anche dopo l'accordo di alleggerimento dell'Eurogruppo. Tuttavia, con l'80% del debito pubblico nelle "mani" dei creditori, e questa percentuale dovrebbe ridursi molto lentamente nel prossimo decennio, una politica più ampia rispetto all'economia determinerà la sua redditività a lungo termine. La volontà dei creditori europei di sostenere la Grecia - che consente probabilmente obiettivi meno aggressivi / ambiziosi per le eccedenze primarie se gli attuali non sono fattibili - rimarrà fondamentale per valutare la capacità della Grecia di far fronte ai propri obblighi finanziari.

Secondo le stime della banca statunitense, il debito verso il PIL sarà del 187% quest'anno, il 183% nel 2019, il 178% nel 2020 e il 172% nel 2021 e il 166% nel 2022. Per quanto riguarda un avanzo primario lo vede al 3,9% quest'anno e nel 2019 prevede di raggiungere un obiettivo marginale del 3,5%.

Infine, per quanto riguarda i rendimenti delle obbligazioni a 10 anni che "determinano" l'uscita della Grecia sui mercati, secondo le stime della banca statunitense, sarà al di sopra del 4% entro il 2020 con un leggero miglioramento nel 2021 prima che si deteriori nuovamente 2022.

Nello specifico quest'anno stima che il rendimento sarà del 4,24% e vicino ai livelli attuali, nel 2019 salirà a livelli abbastanza "costosi" e al 4,36%, nel 2021 scenderà al 3,97%, mentre nel 2022 tornare ai livelli attuali e al 4,26%.

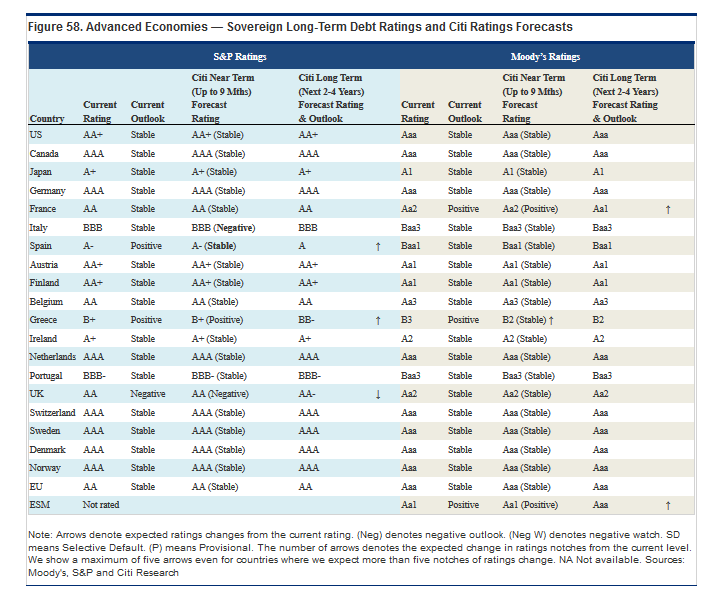

Prevede inoltre che le obbligazioni greche rimarranno fuori dagli investimenti per i prossimi 4 anni, in quanto S & P apprezzerà il rating del credito della Grecia fino a BB (da B + oggi) con prospettive positive nei prossimi 2-4 anni, mentre Moody's passerà a B2 con prospettive stabili B3 (outlook positivo) nei prossimi nove mesi.

(capital.gr)

Eleftheria Kourtali

Citigroup affronta un rallentamento nella crescita dell'economia greca dal prossimo anno al 2022, sottolineando che tutto dipenderà dal fatto che gli investitori saranno persuasi a tornare alle attività greche. Allo stesso tempo, nel rapporto Global Outlook, stima che non ci sarà un calo significativo dei rendimenti dei titoli decennali nei prossimi quattro anni, con un rendimento a 10 anni superiore al 4%, mentre le agenzie di rating miglioreranno l'affidabilità creditizia della Grecia nel prossimo periodo (di un passo), per i prossimi quattro anni le obbligazioni greche continueranno a essere al di fuori del "grado di investimento".

Come sottolinea Citi, il miglioramento della fiducia tra Atene e i suoi creditori, unitamente a risultati di bilancio migliori del previsto, ha consentito un accordo sulla riduzione del debito a giugno. Questo, a sua volta, ha permesso alla Grecia di uscire dai programmi di salvataggio degli ultimi otto anni il 20 agosto. La crescita del PIL continua a migliorare, sebbene a ritmi lenti, trainata dalle esportazioni e dagli investimenti delle imprese.Nonostante gli sforzi significativi sul fronte della riforma e l'elevata svalutazione interna, la competitività delle esportazioni greche è migliorata meno che in altri paesi che si trovano nei programmi di salvataggio.

Citi stima che il PIL greco si muoverà moderatamente e crescerà del 2% nel 2018, che rappresenterà la migliore performance dal 2007, e rallenterà ancora nei prossimi quattro anni (2019-2022) come il bilancio fiscale in corso l'austerità dovuta ai set del memorandum che sono stati fissati, continuerà ad essere un boom per lo sviluppo. In particolare, per il 2019, la crescita dovrebbe raggiungere l'1,6%, il periodo 2020-2021 rallenterà ulteriormente all'1,3%, mentre nel 2022 si riprenderà leggermente all'1,4%. Come sottolinea la banca statunitense, riconosce che il margine di errore attorno a queste previsioni è ampio poiché le variazioni dei livelli di confidenza tra investitori stranieri potrebbero portare a risultati di crescita significativamente più alti / bassi, suggerendo che la grande "scommessa" per il corso dell'economia greca è se il governo greco sarà in grado di attirare nuovamente gli investitori verso le attività greche.

Per quanto riguarda la sostenibilità del debito greco, Citi ribadisce che si basa chiaramente sulla politica. Il quadro stagnante della crescita dell'economia greca è ciò che ancora rende dubbia la sostenibilità del debito a lungo termine, anche dopo l'accordo di alleggerimento dell'Eurogruppo. Tuttavia, con l'80% del debito pubblico nelle "mani" dei creditori, e questa percentuale dovrebbe ridursi molto lentamente nel prossimo decennio, una politica più ampia rispetto all'economia determinerà la sua redditività a lungo termine. La volontà dei creditori europei di sostenere la Grecia - che consente probabilmente obiettivi meno aggressivi / ambiziosi per le eccedenze primarie se gli attuali non sono fattibili - rimarrà fondamentale per valutare la capacità della Grecia di far fronte ai propri obblighi finanziari.

Secondo le stime della banca statunitense, il debito verso il PIL sarà del 187% quest'anno, il 183% nel 2019, il 178% nel 2020 e il 172% nel 2021 e il 166% nel 2022. Per quanto riguarda un avanzo primario lo vede al 3,9% quest'anno e nel 2019 prevede di raggiungere un obiettivo marginale del 3,5%.

Infine, per quanto riguarda i rendimenti delle obbligazioni a 10 anni che "determinano" l'uscita della Grecia sui mercati, secondo le stime della banca statunitense, sarà al di sopra del 4% entro il 2020 con un leggero miglioramento nel 2021 prima che si deteriori nuovamente 2022.

Nello specifico quest'anno stima che il rendimento sarà del 4,24% e vicino ai livelli attuali, nel 2019 salirà a livelli abbastanza "costosi" e al 4,36%, nel 2021 scenderà al 3,97%, mentre nel 2022 tornare ai livelli attuali e al 4,26%.

Prevede inoltre che le obbligazioni greche rimarranno fuori dagli investimenti per i prossimi 4 anni, in quanto S & P apprezzerà il rating del credito della Grecia fino a BB (da B + oggi) con prospettive positive nei prossimi 2-4 anni, mentre Moody's passerà a B2 con prospettive stabili B3 (outlook positivo) nei prossimi nove mesi.

(capital.gr)

") (" Italy’s Salvini: Italy Budget Gives Stability To Italy

(" Italy’s Salvini: Italy Budget Gives Stability To Italy  ")

") . Troppo comoda rimanere lì.

. Troppo comoda rimanere lì.