IOBE: minori aspettative di crescita nel 2019

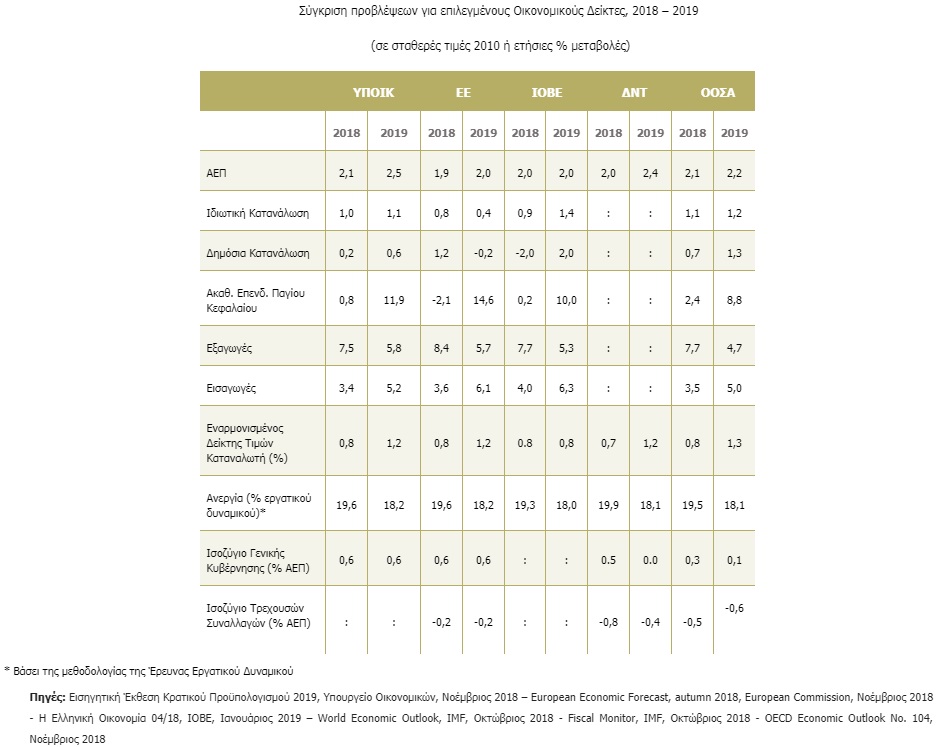

Al 2% del PIL, la crescita è stata vista in IOBE nel 2018 lo scorso anno, ma quest'anno, contro le previsioni del 2,1% e del 2,5%, rispettivamente, nel bilancio dello Stato. Questi "voli" più bassi del PIL sono inclusi nel rapporto trimestrale IOBE sull'economia greca presentato oggi.

Il Direttore Generale IOBE, il professor Nikos Vettas, ha avvertito, tra le altre cose, dell'impatto di un ciclo elettorale troppo lungo "soprattutto se domina lo scontro estremo" poiché "solleva preoccupazioni per affrontare efficacemente le sfide che non possono essere ritardate".

In dettaglio, i suoi punti principali secondo IOBE sono i seguenti:

· La crescita economica mondiale dovrebbe rallentare ulteriormente nel terzo trimestre Per tutto l'anno precedente, la crescita globale è stimata al 3,7%, dal 3,8% del 2017, mentre la previsione per il 2019 è del 3,5%. Un contributo positivo della crescita negli Stati Uniti (2,9%, dal 2,2% nel 2017) dello scorso anno è stato influenzato negativamente dal rallentamento dell'Eurozona (1,8% dal 2,4% nel 2017) e dalla Cina (6,6 % dal 6,9%). L'ulteriore calo della crescita è atteso nel 2019, al 2,5% negli Stati Uniti, all'1,6% nell'area dell'euro e al 6,2% in Cina, mentre l'instabilità in alcuni mercati emergenti (Turchia, Argentina) dovrebbe continuare. La continuazione delle politiche protezionistiche commerciali (tariffe tra gli Stati Uniti e partner commerciali), l'escalation di preoccupazione per l'accordo Brexit, l'impatto dell'euroscetticismo, in vista delle elezioni europee, le restrizioni al credito in Cina, sono i principali rischi di ostacolare la globalizzazione potenziale di crescita a medio termine.Sviluppo positivo del mercenario provvisorio USA-Cina sulle misure connesse al commercio.

· La crescita dell'economia greca è accelerata nel terzo trimestre di quest'anno al 2,2%, 0,5 e 0,1 punti percentuali in più rispetto al trimestre precedente e dello stesso trimestre del 2017 rispettivamente. Nel periodo gennaio-settembre, il PIL era superiore del 2,1% rispetto a un anno prima. La crescita ha continuato a essere principalmente guidata da un miglioramento del saldo esterno, dovuto ad un aumento delle esportazioni (+ 8,3%) e ad una crescita delle importazioni molto più bassa (+ 3,1%). Gli investimenti sono stati marginalmente incrementati dell'1,5%, esclusivamente a causa del forte aumento del terzo trimestre. Un leggero allargamento della spesa per consumi delle famiglie (0,8%), mentre i consumi pubblici (-4,0%) sono in costante diminuzione.

· Crescita in Grecia nel 2018 nell'area del 2,0%.

Stimolazione dell'attività economica nazionale principalmente a causa di un aumento delle esportazioni (+ 7,7%). Piccola stagnazione dei consumi delle famiglie nell'ultimo trimestre a causa di migliori aspettative, bonus extra, ecc, a + 0,9% nel suo complesso lo scorso anno. Un notevole contributo agli investimenti per il PIL (+ 4,5%), in gran parte derivante dalle differenze di stock, non allargando gli investimenti fissi. Fatturato del consumo pubblico del 2,0%, nonostante il suo aumento nel quarto trimestre (retribuzione retroattiva).

·

Il tasso di crescita nel 2019 è simile o leggermente superiore a quello del 2018, dalla crescita dell'attività di investimento (+ 10-12%) e dei consumi privati (+ 1,4%). La domanda interna più forte sarà anche sulle importazioni (+ 6,0-6,5%). In base alle misure politiche nel commercio internazionale e al completamento dell'espansione del QE, la crescita delle esportazioni aumenterà (+ 5,0-5,5%).

· Deficit dell'eccedenza primaria del bilancio dello Stato nel 2018 rispetto all'obiettivo.Veniva dal lato delle entrate, principalmente dal programma di investimenti pubblici (- 1,22 miliardi di euro dall'obiettivo), e inferiore al reddito netto inferiore del bilancio (- 267 milioni di euro). Questi ultimi sono stati ritardati a causa delle entrate di privatizzazione molto inferiori al target (-1,13 miliardi di euro), ampiamente compensate da minori rimborsi fiscali (- 962 milioni di euro).

· Ulteriore calo della disoccupazione nel trimestre luglio-agosto, al 18,3%, il livello più basso quest'anno nel 2012.

· Ulteriore calo della disoccupazione nel trimestre luglio-agosto, al 18,3%, il livello più basso quest'anno nel 2012. In media nei primi tre trimestri del 2018 il tasso di disoccupazione è stato del 19,5% , due punti percentuali in meno rispetto allo stesso periodo. Il nuovo indebolimento della disoccupazione è dovuto principalmente al calo dell'occupazione dell'1,8% o di 68,0 mila (63,3% della diminuzione del numero di disoccupati) e, in secondo luogo, della riduzione dell'organico (-39,5 mila. ). Il maggiore aumento dell'occupazione è stato registrato nel settore primario, all'ingrosso e al dettaglio del commercio e del turismo.Continua nel quarto trimestre del significativo allargamento dell'occupazione nel settore Wholesale e Retail a seguito del significativo miglioramento delle aspettative dei consumatori e del rilassamento dei controlli sui capitali. Il maggiore impulso all'occupazione dovrebbe provenire dal settore pubblico attraverso programmi di lavoro temporaneo (ad esempio, servizio alla comunità). Declino dell'occupazione dal turismo.Successivamente, la disoccupazione si avvicina al 19,5% su tutto il 2018. Si prevede un calo più lento nel 2019, al 18,0%.

· Il tasso di variazione dei prezzi nel 2018 è stato positivo per il secondo anno, lo 0,6%, ma inferiore a quello previsto (1,1%). L'inflazione derivava principalmente dall'aumento dei prezzi dell'energia, mentre l'effetto indiretto delle imposte indirette era marginale. Al contrario, la domanda interna sembra recuperare moderatamente, con l'Indice Armonizzato dei Prezzi che esclude l'Energia e le Imposte Fisse pari allo 0,4% dal -0,1% del 2017. L'IOBE stima che il tasso medio di variazione dell'IPC nel 2019 si sposterà nell'intervallo da 0,6 a 0,8%.

· Il sistema bancario ha continuato ad accettare pressioni sul mercato azionario alla fine del 2018 ed è in anticipo sulle decisioni relative a un piano strategico per accelerare la riduzione dei MEA, con il minimo impatto possibile sui fondamentali. La tendenza dei depositi bancari privati si è invertita dopo l'estate e la contrazione del credito è proseguita per l'ottavo anno consecutivo, ad eccezione del turismo e del settore primario. Tuttavia, sono stati registrati anche sviluppi positivi, come una riduzione degli ICM in base a obiettivi quantitativi e una significativa limitazione dell'ELA. Si prevede che l'affidabilità creditizia delle banche migliorerà solo gradualmente nel 2019 a un ritmo che dipenderà dalla velocità e dalla qualità della riduzione dell'OMT e del rendimento dei depositi.

Le dichiarazioni

"Il completamento del terzo memorandum ha coinciso con una situazione in cui è sempre più evidente che le economie europee e mondiali stanno entrando in un periodo di crescita indebolita, mentre molti sono preoccupati anche per il rischio di un piccolo Con l'eccezione dei budget, l'uscita ha trovato la nostra economia debole in molte delle aree chiave, riducendo così al minimo le possibilità in un tempo ragionevole, di recuperare i livelli pre-crisi. sarà un anno difficile perché le elezioni multiple programmate hanno posto la seconda priorità sugli sforzi per raggiungere un consenso e prendere le misure necessarie per garantire che il nostro paese non subisca il peso di una crisi economica. Non dobbiamo dimenticare che l'incapacità di raggiungere un consenso nazionale e l'assunzione tempestiva delle nostre responsabilità come società di crisi ci hanno privato dell'opportunità di affrontarlo adeguatamente per una rapida uscita dal memorandum,allefomenoi il clima economico positivo per la copertura delle perdite di reddito nazionale, come hanno fatto gli altri tre paesi. "

Come affermato nella presentazione della relazione, il direttore generale IOBE, il professor Nikos Vettas:

·

L'economia mostra una tendenza della bilancia dei pagamenti in termini di saldi fiscali e commerciali e la ripresa continua, con un tasso di crescita del 2%. Questo è il valore centrale per l'anno completato come per quello attuale.

· La crescita dipende più dal consumo che dagli investimenti e dal contributo netto del saldo esterno. Di conseguenza, la tendenza attuale non è sostenibile a medio termine.

Allo stesso tempo, l'indebolimento della crescita e di conseguenza della domanda nel contesto europeo e più ampio dell'economia greca sta causando ulteriore preoccupazione.

· Un ciclo elettorale eccessivamente lungo, specialmente se domina lo scontro estremo, solleva preoccupazioni per affrontare efficacemente le sfide che non possono essere rimandate.

· Un primo rischio pre-elettorale è il ritardo nella creazione delle condizioni per un finanziamento regolare del paese da parte dei mercati internazionali. Molti passi devono essere presi in successione e dovrebbero iniziare il prima possibile. I problemi dell'ambiente europeo non sono una giustificazione sufficiente, né è certo che in futuro gli sviluppi saranno più favorevoli.

· Nei prossimi mesi, non vi è alcun lusso nella politica economica perdere tempo prezioso senza affrontare direttamente i principali problemi nel funzionamento dell'economia. Senza uno sforzo continuo per capitalizzare l'uso della proprietà pubblica, della pubblica amministrazione e del più ampio contesto imprenditoriale, gli investimenti continueranno a scendere significativamente al di sotto di quanto richiesto.

· Sebbene sia previsto un notevole surplus di bilancio, non vi è spazio per ritardi nell'uso della proprietà pubblica o in vista di possibili problemi derivanti dalle decisioni giudiziarie che concedono pagamenti retroattivi a pensionati o dipendenti.

· Le esperienze passate di decenni dimostrano che c'era una tendenza a un monitoraggio allentato della riscossione delle imposte e dei prelievi e ad un aumento della spesa, insieme a una bancarotta da parte di investitori e imprese.

· Negli altri paesi che hanno bisogno di ricorrere a un programma, è stato raggiunto un livello minimo di comprensione. È particolarmente preoccupante dopo un'avventura lunga un decennio, con alti debiti pubblici e privati accumulati, e famiglie e imprese più deboli in generale, che muovendosi sulla scena politica centrale non hanno la priorità di creare le condizioni per uno sviluppo forte del paese.

· Una preoccupazione individuale riguarda la forte tendenza delle importazioni negli ultimi trimestri. Il cambiamento nel modello di produzione e il rafforzamento della competitività internazionale non sono ancora stati raggiunti in modo soddisfacente. Parte della dinamica delle importazioni è logicamente causata dal reddito non dichiarato.

· La riflessione potrebbe derivare dalla tendenza a un'eccessiva regolamentazione dell'economia attraverso il fondo pubblico e la dipendenza delle famiglie da decisioni che non hanno coerenza sistemica ed economica. Il problema è l'aumento sistematico e robusto dei redditi, che non può essere raggiunto senza i tagli corrispondenti in tasse, assicurazioni, istruzione e, infine, investimenti.

· Oltre alle proporzioni, il primo periodo al di fuori dei programmi ricorda anni prima. A tale riguardo, esiste un rischio significativo di interpretare erroneamente l'attuale ripresa fino alla fine della crisi. Se tornare a "regolarità" significa tornare a un modello di sviluppo introverso e di proprietà dello stato, una nuova ondata di crisi sarà inevitabile.

")