Vuoi sapere se ho calcolato tstudent ad una coda, due code (code di paglia ovviamente).

Ho fatto di meglio: dato che, così come non porto in banca percentuali, non riesco a versare neanche i coefficienti di correlazione ..... ho semplicemente TESTATO la tua strategia sul mercato (dettagli a disposizione, inviabili a chiunque su richiesta).

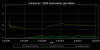

SPY, dal 3/5/2004 ad oggi.

Capitale iniziale: 100.000 dollari

Compra se in open il VIX è minore della sua chiusura precedente, shorta se maggiore.

Chiudi tutti i itrade in close.

Commissioni 10 Euro a trade (che su 100.000 dolari è niente).

Slippage ZERO (della serie non ci piace "vincere facile"

).

Il risultato è portato nella figura che segue: CAGR 8%; MDD = -26%.

Ripeto: vi piace? usatelo e non rompete i maroni agli altri....

La lezione che si può trarre da tutto questo?

La prossima volta che qualche figuro/grande trader vi fa vedere tante belle lineette colorate, oppure un bel grafico ad istogrammi.....(Ernè fa sempre così, chiedetevi come mai..

")

) .. beh, smascherarli è facile ..... basta chiedere.... si, tutto molto bello..... ma il totale in Euro/dollari/dracme (you name it...) è.....

")