Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. . Dovresti aggiornarlo oppure usarne uno alternativo, moderno e sicuro.

Trading_Systems: le basiTrading System utilizzando la volatilità implicita

la tua e' una perversione

vengono qua dicendo che e' un pozzo secco perche' l'hanno sentito dire in giro...ma poi danno del pigro al titolare del 3d ....e tu ora perderesti tempo a spiegarglielo?

Se i dati e i calcoli sono giusti (qualcun altro confermerà)...

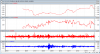

Il primo grafico, quello più in alto, è relativo alla correlazione Giorno VIX / Giorno S&P, il secondo è relativo alla correlazione Giorno VIX -1 / Giorno S&P