Imar

Forumer attivo

Comunque, tutto è bene quel che finisce bene, no? Forse abbiamo buone novità:

1) le due variabili sono correlate IN MANERA STATISTICAMENTE SIGNIFICATIVA..... ?

2) L'arcopirla invita alla prudenza, ma il suo compare espone equity mandingo... dunque tutto bene: se la risposta alla 1) è positiva, non avremmo - finalmente - la base di un modellino operativo con cui fare dei soldi in Borsa?

Sorry, so che le cattive notizie non sono mai gradite ma la risposta.... rimane NO ad entrambe le domande..... e nei prossimi post vedremo perchè.

(continua).

Debbo confessare una cosa: non sono un esperto di nulla, ma meno che mai sono un esperto di statistica.

Ho però lavorato sui TS per un numero di anni, e spesso non ho bisogno di fare grossi test per valutare la bontà di una idea (il che non vuol dire che il testing non vada fatto lo stesso, almeno al livello elementare di Amibroker).

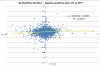

Armato di una buona dose di perplessità di partenza ho preso i dati del foglio VIX-SPY.xls che ho allegato in questo thread per realizzare un diagramma a dispersione.

Io resto dell'idea che l'esame di questo grafico sia lo strumento più utile per valutare l'applicabilità concreta di uan idea di trading basata sulla correlazione, e guardando il risultato allegato le mie perplessità aumentano.

Ora va bene che si chiama "diagramma a dispersione"

, ma faccio fatica ad immaginare una relazione più "dispersiva

, ma faccio fatica ad immaginare una relazione più "dispersiva

" di quella esaminata.

" di quella esaminata.Le singole osservazioni sono sparse nei 4 quadranti in maniera pressochè uniforme..... diciamola chiara se guardi questo grafico - che si fa in 1 munto dai dati che ho presentato - fai fatica a trovare una migliore esemplificazione del concetto di .... legame RANDOM...

In più, per chi ama i numeri, ho un coefficiente di determinazione (R^2) di 0.003, il che significa (la dico in maniera approssimata ed imprecisa, ma voglio solo "rendere l'idea") che ogni 100 punti di variazione dell'SPY...... 0.3 sono attribuiti ("causati") alla variazione del VIX e 99.7 ad altre cause.....

MHMMMMMMM...................

Qualcosa non quadra.

Il Pvalue ci racconta una storia.

Il grafico a dispersione ed il coefficiente R^2 ne raccontano un'altra.

Chi avrà ragione?

(continua)

PS prima o dopo il compare verrà qui a spiegare che non bisogna guardare le probabilità complessive ma quelle condizionate, cioè che la relazione non va cercata in tutte le sedute di Borsa, ma solo in alcune che evidenziano - per così dire - peculiarità particolari.

Prendete atto, e passiamo oltre..... io ho quasi finito.... dopo prometto che - neanche nel thread OVERFITTING - mi presterò a commentare un altro modello di trading i questi espertoni da forum.... (alla fine ha ragione quell'amico che mi ha detto che è deprimente PER ME

e non per altri commentare simili baggianate... )

)Allegati

Ultima modifica:

")

")

???

???