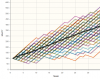

Visto l'andamento dell'ultimo periodo, che mi sta dando parecchio fastidio, ho voluto simulare degli scenari sulle basi delle caratteristiche del mio TS Secondario

Purtroppo il programma non calcola più di 100 scenari alla volta quindi l'ho fatto oltre un centinaio di volte per verificare almeno 10.000 scenari e prendere uno dei peggiori possibili..

Poi ho preso la Equity Line del TS, dal 2004 in poi, e ho cercato il periodo più lungo, come numero di trade, nel quale si fosse realizzato un periodo di perdita per poi ripareggiare.

Il periodo trovato non ha un DrawDown molto alto, è solo il periodo più lungo (agosto/novembre 2006), 23 trade (sembra uno scioglilingua), concluso con un nulla di fatto. Se avessi cercato il periodo con il DD più alto avrei avuto un numero di trade minore e un tempo di recupero più rapido. Forse quando ho tempo posto a che questo.

Spero di essere stato chiaro.

Ciao

")

.....

.....