TS_Cicli_TO (metodo Torino)

Con poche modifiche, ho preparato questa versione che dovrebbe consentire di individuare qualsiasi tipo di ciclo.

Forse la pretesa e' eccessiva,

ma i risultati sono comunque sempre utili per facilitare la ricerca delle centrature pregresse.

La modifica principale consiste nella aggiunta della parametrazione del n. di giorni indietro su cui calcolare i supporti e le resistenze da controllare; il nuovo parametro di input si chiama backDays;

Sul FtseMiib funziona benino, su altri strumenti ho notato le seguenti anomalie:

-lungo i trend molto forti, l'algoritmo "salta", ovvero mette insieme due cicli senza distinguerli (es 2 tracy indistinti che formano un T+1).

- altre volte un minimo profondo fa scambiare un ciclo con quello di un ordine superiore (es. un T-1 di 5 giorni molto ritracciato puo' essere scambiato per un T).

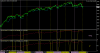

Nel grafico H4 di FtseMib, ho attaccato due volte il programma.

Quello che calcola i segnali associati ai cicli T+1 e' configurato cosi':

extern string StrtTime = "2015.01.15 11:00";

extern int minCycledays = 11;

extern int dayBars = 3;

extern int backDays = 3;

Quello che calcola i segnali associati ai cicli T e' configurato cosi':

extern string StrtTime = "2015.01.15 11:00";

extern int minCycledays = 5;

extern int dayBars = 3;

extern int backDays = 2;

Con gli stessi parametri relativi ai cicli T ho configurato l'altro programma che evidenzia supporti e resistenze (grafico in alto).

Il lavoro continua...

Intanto vi metto questi files, cosi' li provate.