Tolomeo

Perdo pelo, non il vizio

TS_Analisi_Ciclica

Sto lavorando su due fronti.

Da un lato sto ancora aggiustando il TS vero e proprio, quello che gestirà gli ordini in modo automatico.

Usando una prima versione ancora spartana e facendo dei test, sono arrivato alla conclusione che forse e' meglio gestire due TS complementari, uno che lavora sui cicli diretti e uno che lavora sui cicli inversi.

Il vantaggio e' una migliore chiarezza e facilità di gestione dei trade.

Lo svantaggio e' il raddoppio delle commissioni, ma il gain sembra cosi buono da rendere impercettibili le commissioni stesse.

Scrivero comunque anche la versione di TS che integra simultaneamente le operazioni sui due lati ciclici; poi se qualcuno li vorrà provare, sceglierà la versione che gli piace di piu'.

Dall'altro lato, usando il simulatore grafico, sto provando altri strumenti e altri cicli diversi dal tracy.

Sembra che effettivamente il metodo possa funzionare egregiamente su ogni strumento e su ogni ordine ciclico.

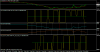

A riprova di cio' vi metto questo grafico che calcola gli ultimi dieci cicli T-3 diretti e inversi su EurUsd, lavorando con Tf H1.

Mi rifarò vivo quando il lavoro di scrittura e debugging dei programmi sarà finito.

Sto lavorando su due fronti.

Da un lato sto ancora aggiustando il TS vero e proprio, quello che gestirà gli ordini in modo automatico.

Usando una prima versione ancora spartana e facendo dei test, sono arrivato alla conclusione che forse e' meglio gestire due TS complementari, uno che lavora sui cicli diretti e uno che lavora sui cicli inversi.

Il vantaggio e' una migliore chiarezza e facilità di gestione dei trade.

Lo svantaggio e' il raddoppio delle commissioni, ma il gain sembra cosi buono da rendere impercettibili le commissioni stesse.

Scrivero comunque anche la versione di TS che integra simultaneamente le operazioni sui due lati ciclici; poi se qualcuno li vorrà provare, sceglierà la versione che gli piace di piu'.

Dall'altro lato, usando il simulatore grafico, sto provando altri strumenti e altri cicli diversi dal tracy.

Sembra che effettivamente il metodo possa funzionare egregiamente su ogni strumento e su ogni ordine ciclico.

A riprova di cio' vi metto questo grafico che calcola gli ultimi dieci cicli T-3 diretti e inversi su EurUsd, lavorando con Tf H1.

Mi rifarò vivo quando il lavoro di scrittura e debugging dei programmi sarà finito.