Tolomeo

Perdo pelo, non il vizio

Introduco un ulteriore aspetto, sul quale penso che che ci sarà molto da discutere.

Qualche pagina indietro, accennavo al fatto che questo TS potrebbe essere sottratto ai rischi dell'overfitting, poiche' utilizza dei parametri che, una volta scelti, possono essere tranquillamente mantenuti nel tempo (come ad esempio la regola dei 2/3, o la durata media dei cicli).

La sua manutenzione richiederebbe unicamente la ridefinizione delle date di partenza dei cicli diretti e inversi.

Poiche', come abbiamo visto, Il TS opera con una certa approssimazione sulle date di inizio e fine dei cicli, potrebbe accadere che, dopo quattro o cinque cicli, l'errore di valutazione possa peggiorare.

Oppure potrebbero verificarsi quelle che io da sempre definisco "disgrazie cicliche", ovvero lingue, troncamenti o fusioni di cicli, che il TS fatica a digerire.

In questi casi basterà ridefinire date piu recenti di inizio dei cicli e ripartire.

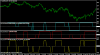

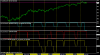

In ogni caso, rivedendo il comportamento nei test preliminari, su oltre un anno di barre H4, con una cinquantina di cicli T diretti e altrettanti cicli T inversi, senza la ridefinizione periodica delle date, non si manifestano drawdown drammatici e le equity mostrano un aspetto piacevole.

Il tutto andra' ovviamente approfondito in seguito.

Qualche pagina indietro, accennavo al fatto che questo TS potrebbe essere sottratto ai rischi dell'overfitting, poiche' utilizza dei parametri che, una volta scelti, possono essere tranquillamente mantenuti nel tempo (come ad esempio la regola dei 2/3, o la durata media dei cicli).

La sua manutenzione richiederebbe unicamente la ridefinizione delle date di partenza dei cicli diretti e inversi.

Poiche', come abbiamo visto, Il TS opera con una certa approssimazione sulle date di inizio e fine dei cicli, potrebbe accadere che, dopo quattro o cinque cicli, l'errore di valutazione possa peggiorare.

Oppure potrebbero verificarsi quelle che io da sempre definisco "disgrazie cicliche", ovvero lingue, troncamenti o fusioni di cicli, che il TS fatica a digerire.

In questi casi basterà ridefinire date piu recenti di inizio dei cicli e ripartire.

In ogni caso, rivedendo il comportamento nei test preliminari, su oltre un anno di barre H4, con una cinquantina di cicli T diretti e altrettanti cicli T inversi, senza la ridefinizione periodica delle date, non si manifestano drawdown drammatici e le equity mostrano un aspetto piacevole.

Il tutto andra' ovviamente approfondito in seguito.

") .

.

e te lo compro

e te lo compro